1月18日,沪深两市股指分化,沪指走势较强。截至收盘,沪指涨0.8%,深证成指涨0.19%,创业板指跌0.82%,两市逾3200只个股下跌。

板块方面,数字经济概念股继续走强,其中任子行、零点有数、招标股份、万达信息、海峡创新涨停,金财互联、京北方、久其软件、海量数据等涨停。

电力板块震荡走强,上海电力、西昌电力涨停,华能国际、吉电股份、涪陵电力、粤电力A、华电国际、晋控电力涨超5%。

基建板块强势反弹,中国电建、中国交建、中国化学、宏润建设涨停,中国中铁、中国能建、中国建筑、中国铁建、韩建河山、新兴铸管涨超5%。

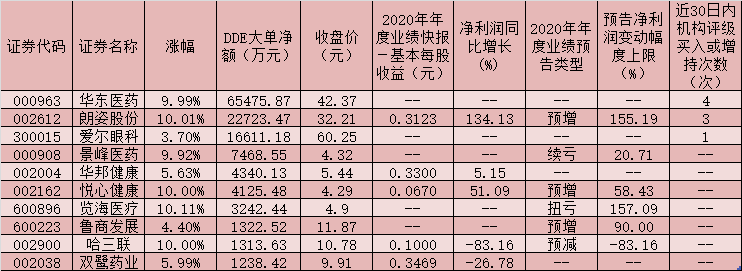

新冠检测龙头九安医疗午后封住跌停,今日盘中一度创出88.88元的历史高点,从去年11月以来,股价累计涨幅近14倍。

截至A股收盘,统计数据显示北向资金合计净买入23.35亿元,其中沪股通净买入42.95亿元,深股通净卖出19.6亿元。

【机构观点】

国盛证券:近期权重板块表现低迷,叠加节前效应逐步显现,主力资金趋于谨慎,短期持续走强的概率不大。而如新冠检测、预制菜、中药等前期强势板块,开始分化调整,热点题材持续性不强。后市可关注沪指在年线附近的承接力度,需多点耐心,以时间换空间方式,静待市场整固完成。

中原证券:未来股指能否持续反弹依然有赖于场外增量资金以及领涨热点的持续性。预计沪指短线继续围绕年线小幅震荡的可能性较大,创业板市场短线小幅反弹的可能较大。建议投资者短线谨慎关注互联网、软件开发以及通信等科技行业,中线继续关注低估值蓝筹股的投资机会。

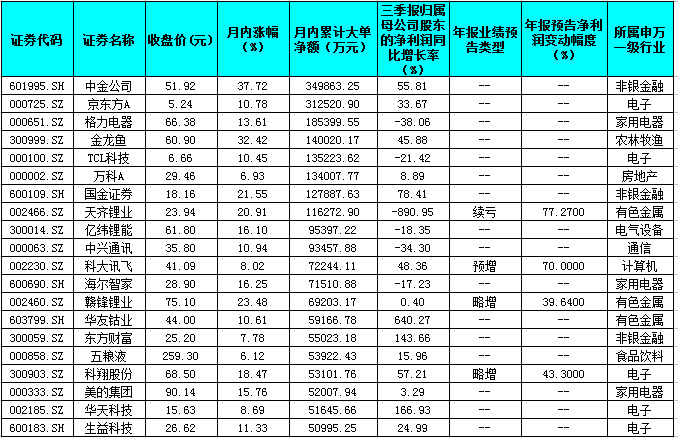

银河证券:电子行业在2021年下半年整体走强,从前三季度业绩表现看,行业保持稳定增长趋势,消化了高档部分估值。结合三季报披露的业绩状况以及目前行业所处的景气周期阶段,2022年电子行业整体景气度相较今年会有一定的边际回落,行业增速将维持平稳收窄的趋势,会给部分业内公司带来一定的业绩压力。