1月10日,沪深两市在经历早盘杀跌后探底回升,日内呈缩量弱反弹态势,三大指数中仅创业板指收绿。偏防御的农业和抗疫概念1月10日涨幅居前,而赛道股继续没有作为,新能源、电源设备、风力发电等板块纷纷下跌。业内人士分析认为,在悲观预期边际修复、宽松政策逐步落地的宏观背景之下,市场或将迎来“高低切换”,估值处于低位的板块进可攻、退可守,配置性价比较优。

防御板块大涨 新能源继续下挫

1月10日,沪深两市指数整体呈现震荡分化格局。三大指数低开高走,早盘同步走出反弹走势,但午后创业板指再度出现回落,重新回归调整格局。上证指数收盘报3593.52点,涨0.39%;深证成指报14406.97点,涨0.44%;创业板指报3095.69点,跌0.04%。两市成交1.05万亿元,较前一个交易日有所缩量。

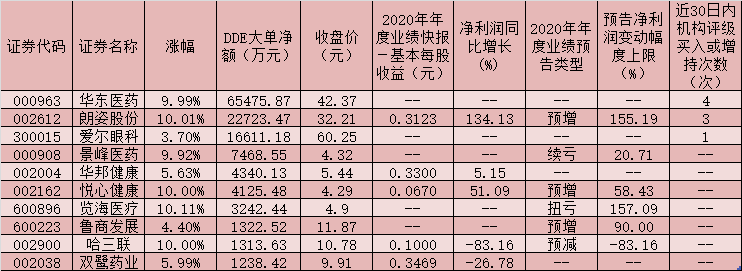

偏防御的农业和抗疫概念1月10日涨幅居前。鸡产业指数涨6.6%,猪产业指数涨5.4%。唐人神、金新农、湘佳股份、禾丰股份、仙坛股份涨停。新冠肺炎检测指数涨5.33%。西陇科学涨停,明德生物两连板。热景生物再度大涨近12%,公司预计2021年净利同比增1685%-1997%。

赛道股继续没有作为,新能源指数、风电指数、光伏指数、电力股指数纷纷跌逾1%。个股中,节能风电一度触及跌停,收盘下跌8.82%,新强联也跌逾8%。隆基股份、通威股份、阳光电源、天合光能均走低。

虽然指数表现较弱,但个股表现较佳,两市超3000只个股上涨,1400余只个股下跌,赚钱效应较好。

当下仍是震荡筑底结构

周一指数缩量明显,虽然沪深两市成交额合计仍在万亿元以上,但是整体缩量约1500亿元。源达投资顾问岳志芳认为:“缩量可能意味着空头的力量已经宣泄到一定程度了,市场可能距离底部比较近了,但是底部往往不是一根K线,而是一种形态,因此,从日线角度来看,市场真正企稳的信号仍需等待。整体来看,目前市场的反弹力度还是较为弱势,缺乏新的增量资金带动,同时缺乏真正能够带动市场走强的主线,因此市场当下仍是震荡筑底结构,需要继续磨时间,所以大家此时还需要耐心等待。”

2022年新年首周,A股未能迎来“开门红”,山西证券策略分析师麻文宇认为,一方面是受外盘情绪带动,另一方面或源自前期资产价格对于市场一致的宽松预期已有所消化。其认为,在接下来一段时间,市场在震荡中呈现结构性行情或为大概率事件,在悲观预期边际修复、宽松政策逐步落地的宏观背景之下,市场或将迎来“高低切换”,估值处于低位的板块进可攻、退可守,配置性价比较优,建议结合估值水平、产业政策、盈利兑现能力三方因素,均衡配置低位板块,以把握结构性行情中的机会。

“稳增长”是一季度主线

从市场热点来看,1月10日养殖方向表现较强。岳志芳认为:“这主要是预期的炒作,真正的行业基本面反转仍需等待。高景气的方向依然表现较弱,需要等待美债收益率下行到一定空间,才能有所表现。稳增长方向依然在稳指数,包括建筑建材、中字头等品种,稳字当头,但是弹性不足,市场的趋势还要看高景气的成长方向起来,才能带动人气。板块上没有持续性效应,操作难度很大,当前行情虽不建议割肉离场,但还没有到加仓的时候,建议大家轻仓耐心等待。”

板块机会上,麻文宇认为,在清零政策之下,我国“预防重于治疗”的疫情防控思路或将带动新冠检测及疫苗板块持续造好,“共同富裕”概念之下城乡公共服务建设、养老服务规范发展以及职业教育改革等方面的利好政策或会接连推进,养殖板块盈利修复有望迎来周期性机会等,建议关注相关行业低估值细分子板块,同时,抱团占据高景气赛道的打法或面临较大风险,建议调整。

中信证券认为,年初的机构大幅调仓加速了“高切低”,高位赛道抱团瓦解再现,而稳增长至少是一季度的持续主线。市场对低位蓝筹的共识将更加强化,上半年行情起点将有所延后,短期调整带来更好配置时点。(陈慧)