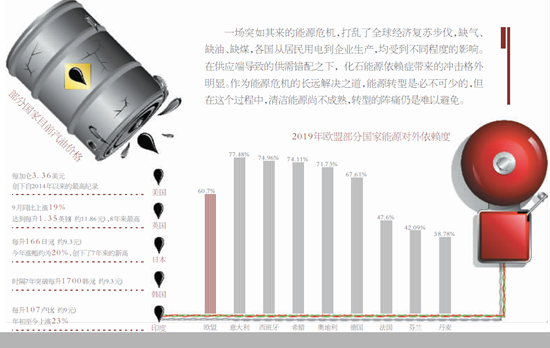

一场突如其来的能源危机,打乱了全球经济复苏步伐,缺气、缺油、缺煤,各国从居民用电到企业生产,均受到不同程度的影响。在供应端导致的供需错配之下,化石能源依赖症带来的冲击格外明显。作为能源危机的长远解决之道,能源转型是必不可少的,但在这个过程中,清洁能源尚不成熟,转型的阵痛仍是难以避免。

水涨船高的价格

拉尼娜现象已经预警,今年北半球的冷冬几乎是板上钉钉,这无疑让本不充裕的能源供给雪上加霜,前段时间的“气荒”还历历在目,如今油价又是一天比一天高。

今年迄今,国际原油价格涨幅超过60%。截至上周五美股收盘,纽约12月原油期货收涨1.26美元,涨幅1.53%,报83.76美元/桶;布伦特12月原油期货收涨0.92美元,涨幅1.09%,报85.53美元/桶。

在这一轮涨势的带动下,各国汽油、柴油价格也与日俱增。以美国为例,目前全美平均汽油价格为每加仑3.36美元,创下自2014年以来的最高纪录。在洛杉矶县,汽油平均价格已经达到每加仑4.5美元,是自2012年10月以来的峰值。而在加州沿海小镇Gorda唯一的加油站里,普通无铅汽油的价格已达每加仑7.59美元(相当于人民币每升12.8元),比全美平均价格高出一倍以上。

大西洋对岸,英国的汽油价格同样在飙升。根据英国国家统计局20日发布的最新数据,9月英国汽油价格同比上涨19%,达到每升1.35英镑(约11.86元),是8年以来最高水平,这一价格与去年同期相比,每加满一箱油需要多花10.8英镑(约95元)。

这一趋势,全球都躲不过,日本汽油零售价达到每升166日元(约9.3元),今年涨幅约为20%,创下了7年来的新高;韩国汽油均价则是时隔7年突破每升1700韩元(约9.3元);印度汽油均价也达到每升107卢比(约9元),年初至今上涨了23%。

油价之外,煤炭、天然气都涨势惊人。作为国际标准的澳大利亚煤炭价格从今年年初的100美元涨到目前的400美元。自今年年初的17.88欧元/兆瓦时算起,今年欧洲天然气的期货价格涨幅高达422%。

涨价的结果,是账单上高出以往的数字,也是突如其来的生产压力。印度中央电力局(CEA)日前发布的数据显示,印度的火力发电厂煤炭库存量平均可使用4天,135座主要燃煤发电厂中,超过半数电厂的燃煤库存可使用不到2天。

难解的供应瓶颈

“在供应链和全球石油、天然气和煤炭低库存等几个瓶颈得到缓解之前,我们将无法摆脱石油和汽油价格上涨带来的压力,”对于短期内的趋势,汽油价格跟踪网站GasBuddy的原油分析主管Patrick De Haan并不乐观,“就目前而言,我所看到的是油价的上升趋势将持续几周,目前还没有缓解的迹象。”

溯源这轮能源危机,不仅有疫情复苏期间需求的大幅反弹,也有供给端的滞后,再加上全球几轮重大的天灾影响,供应链被打乱。天然气危机的源头欧洲,对传统化石能源依赖度较高,同时60%依靠进口,自产天然气自2015年以来日渐下滑,供应链脆弱性显而易见。以英国为例,其发电能源中,天然气占据的比例高达36%。

即便除去经济复苏的需求,仅在气候方面,2020年12月-2021年5月,英国各月的最高温度较往年同期平均温度低约2-5度,冷冬之下,对能源的需求也在上涨。

站在运输的角度,海运价格的飙升则成了危机的催化剂。受劳动力短缺等多重因素影响,海运的货轮无法及时进港卸货,致使大量货轮和集装箱积压,对于能源依赖进口的国家而言,无疑是最后一根稻草。

而天然气和煤炭的短缺,也进一步加剧了对石油的需求。沙特能源部长Abdulaziz bin Salman称,从天然气转向石油的用户每天的需求可能达到50万-60万桶。据摩根大通商品分析师Natasha Kaneva预计,整个冬季石油需求将在原有基础上增加75万桶/天,而石油库存则将在11月和12月下降210万桶/天。

眼下,美国最大原油储存中心俄克拉荷马州库欣的原油库存正急速下降,最新数据是3120万桶,降至2018年以来的最低水平。与之类似,欧洲原油库存也已经处于2018年底以来的最低点。

在此背景下,对于2022年第一季度布伦特原油的价格,摩根士丹利首席大宗商品策略师Martijn Rats最近已经将预测数字从77.5美元/桶上调至95美元/桶。

“眼下正值疫情下半场的经济复苏期,需求迅速增加;另一方面,近年来,由于一些西方国家过于激进地推出低碳战略,持续减少在化石能源方面的投资,包括煤炭、石油,也加剧了需求猛增时期的供不应求”,中国能源网首席专家韩晓平表示。

长期解药与短期阵痛

结构失衡、供需错配,在天灾之下,全球能源产业链的漏洞一览无遗。优化能源结构、平衡多元供给,成了不少国家当前面临的挑战,特别是通过碳减排逐渐摆脱对化石燃料的依赖。

早在2015年,194个国家和欧盟签署了迄今最重要的气候变化国际协议《巴黎协定》;国家之外,企业也在行动,根据科学碳目标建议(SBTi)的统计,截至2020年末,全球已作出零碳承诺的企业达到520家。

值得一提的是,作为全球最重要的石油出口国之一,沙特阿拉伯也刚刚作出了自己的零碳承诺。当地时间23日,沙特阿拉伯王储穆罕默德·本·萨勒曼承诺,沙特计划在2060年前实现净零碳排放,并将年度碳减排量的目标提高一倍,达到2.78亿吨。

作为全球第十大二氧化碳排放国,沙特阿拉伯是G20中人均二氧化碳排放量最高的国家。想要达到净零排放,将意味着需大幅扭转过去碳排放量增加的趋势。

在韩晓平看来,沙特承诺减排不是不生产石油,只是作为国内的燃料会减少,但作为化工原料还是要继续使用,沙特阿拉伯缺乏植被,无法采取碳汇交易手段,减排也存在一定难度。

不过,从眼下的形势来看,不只是沙特,全球通往零碳排放的道路依然难关不少。在不少业内人士看来,可再生能源不稳定,供给量也不够。

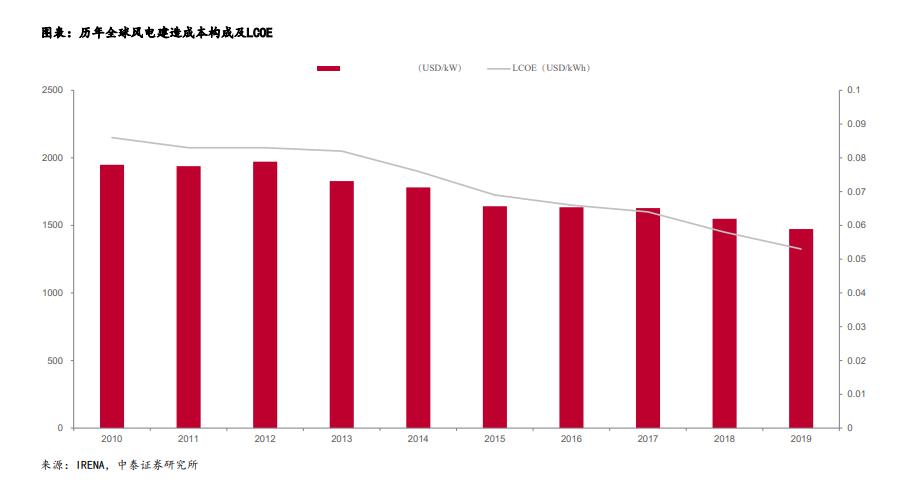

以风力发电为例,今年全球范围内的整体风量普遍有所下降,德国今年上半年的风力发电量同比大幅缩减21%,发电量占比也从29.1%下降至22.1%。整个欧盟,今年以来的风力发电量为近3年以来最低水平,较2020年同期降幅达17.29%。

另外在成本上,可再生能源较之于传统化石能源也高出不少。达美航空定下了到2030年将燃油的10%替换为SAF(可持续航空燃料)的目标,而成本则是普通燃料的3-4倍。英国重工业也曾恳求英国政府提供财政支持,以补贴高企的能源成本。

国际能源署在最新的年度《世界能源展望》报告中预测,如果世界各国继续沿用之前的减排措施,到2050年,二氧化碳排放将仅会下降40%,无法达到之前定下的零碳目标,未来10年需要追加40亿美元才能弥补。

在韩晓平看来,转型需要有一个过程,未来一段时间,能源转型遇到这种供不应求的问题都会存在。

虽然短期内,能源转型过程中会伴随着一些阵痛,但长期而言,这仍然是解决能源危机的根本解药。正如美国国务卿布林肯所说:“我们正处于从化石燃料向各种可再生能源过渡的漫长时期,在可再生能源无法填补需求缺口之前,遇到挑战和坎坷在所难免。”(汤艺甜)