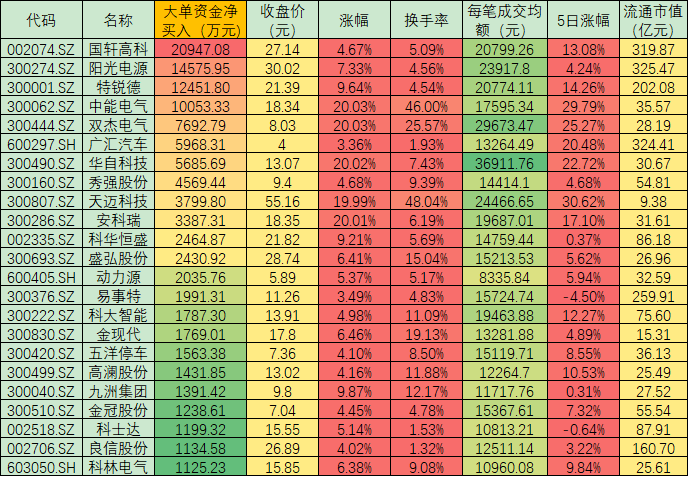

近日,风电伙伴行动启动,提出降本节奏及“风电下乡”建设目标。根据风电伙伴行动计划,海风力争在2024年全面实现平价;“十四五”期间,在高质量推进广东、浙江、江苏等地海上风电开发建设的同时,着力推动山东北部、闽南外海、广西北部湾以及海南省的海上风电规划建设。

业内人士表示,随着风电进入平价时代,政策目标指引叠加成本下降下中长期装机需求具备增长空间;短期来看,招标情况预示拐点已至,预计明年风电装机将快速放量。

事件催化 “十四五”风电下乡50GW

2021年10月17日,“风电伙伴行动·零碳城市富美乡村”计划正式启动。该计划由118个城市与600多家风电企业共同发起,仪式上发布了风电伙伴行动具体方案。

此次行动初步设立了 “风电下乡”发展目标,强调风电建设与地方经济发展相互协调。方案提出,力争2021年年底前启动首批10个县市总规划容量500万千瓦示范项目。“十四五”期间,在全国100个县,优选5000个村,安装1万台风机,总装机规模达到5000万千瓦,为5000个村集体带来稳定持久收益,惠及农村人口300万人以上。力争在2025年将陆上高、中、低风速地区的度电成本分别降至0.1元、0.2元和0.3元,将近海和深远海风电度电成本分别降至0.4元和0.5元。

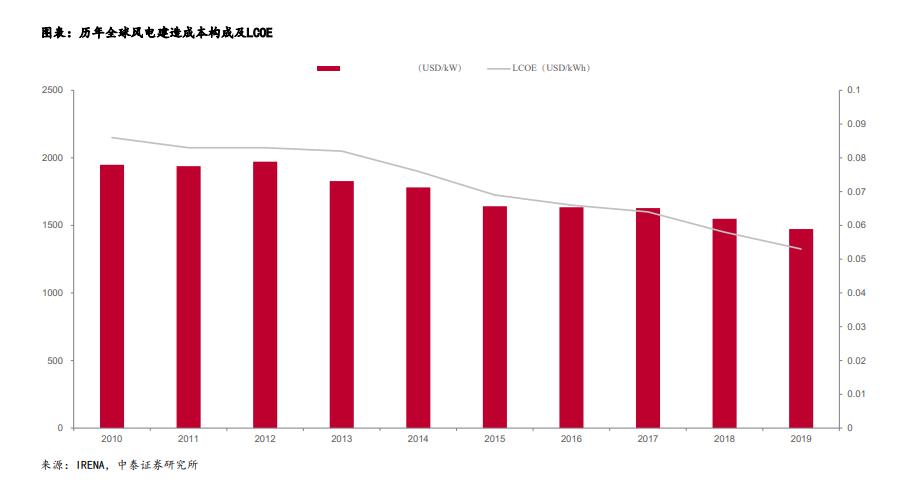

根据IRENA数据,2020年我国陆上/海上风电度电平均成本分别是0.037美元/kWh、0.084美元/kWh,此次行动计划设立的成本目标降幅较大。预期将通过两条路径实现:第一,强调地方政府与风电产业的协作,通过地方政府土地、并网、金融等政策支持,有效降低风电非技术成本。第二,技术端,大型化风电机组渗透速率及主轴等零部件国产化节奏预期加快。度电成本降低,平价上网逐步推进,海风发展逐步成熟化。

根据风电伙伴行动计划,海风力争在2024年全面实现平价;“十四五”期间,在高质量推进广东、浙江、江苏等地海上风电开发建设的同时,着力推动山东北部、闽南外海、广西北部湾以及海南省的海上风电规划建设。2021年为海上风电国家补贴政策实施的最后一年,部分省份补贴政策续航成本端平价持续推进下,海风逐步进入成熟发展阶段。

行业前景 风电装机量或超预期

历史上风电装机量根据政策呈现周期波动,截至2020年累计装机规模已达282GW。风电新增装机在2015年和2020年分别达到了两次高峰,主要是由于补贴政策的调整所致。从历史装机看,在补贴政策的变动下,风电装机量呈现出比较明显的周期性。在2020年陆上风电补贴退出后,风电行业进入了全新的发展阶段。

补贴额度变化带来风电行业周期,2021年过后风电将有望平价上网。从2009年风电行业开始大规模产业化以来,国家就对陆上风电进行了相关的补贴。并且于2014年开始对海上风电进行补贴。2020年是陆上风电补贴的最后一年,导致陆风抢装,2021年也可能会是海上风电补贴的最后一年,将迎来海风抢装。此后,风电行业将有望全面进入按照燃煤标准价上网的时代。

华创证券表示,“十四五”期间,风电行业装机有望保持高成长,预计2021年风电新增装机30GW以上,其中海风抢装带来7.5GW装机预期。风电有望进入“退补-行业争相降本-刺激需求-行业竞争加剧-降本”的正向循环,进入高速成长期,叠加碳中和的国家战略目标,陆上风电以及消纳问题更容易得到解决的海上风电有望在“十四五”期间实现高速增长。

数据显示,2020年全球风电新增装机得益于中国和美国两大市场的抢装创历史新高,达到93GW;我国新增风电装机容量52.00GW,其中陆上风电新增装机容量48.94GW,海上风电新增容量3.06GW,超过2018年与2019年国内新增风电装机容量之和。

2021年海上风电国内抢装,国内海上新增装机量将大增,2013-2020年,我国海上风机累计装机容量CAGR达到53.41%。2021年上半年,国内公开招标市场新增招标量31.5GW,比2020年同期增长了168%,2022年装机规模有望进一步增长。风电伙伴行动明确十四五期间“富美乡村”计划总装机规模达50GW,在此计划刺激下,预计未来风电装机增速或超预期。

市场机会 核心零部件龙头值得关注

风电产业链由三部分组成:上游原材料及零部件制造、中游风机总装、下游风电场投资运营。

原材料和零部件厂商处于产业链的上游。风机的核心零部件包括齿轮箱、发电机、轴承、叶片、轮毂等,这些零部件的生产专业性较强,国内企业技术较为成熟,一般由风机制造企业向零部件企业定制采购。除个别关键轴承需要进口之外,风电设备的零部件国内供应充足。风机制造企业处于行业中游,市场集中度较高,对于上游溢价能力总体较强。风机制造企业的下游客户是以大型国有发电集团为代表的投资商,这些发电集团在进行电力投资时,必须配比一定比例的风电等清洁能源,除受个别年份投资进度波动影响以外,总体需求稳定增长。

从产业链利润分配情况来看:下游投资运营商>上游零部件制造商>中游整机商。风电产业链的制造端,零部件中的主轴、轴承、法兰、电缆、变流器毛利率较高,塔筒、叶片其次,整机环节处于制造端最低,约为16%左右。

华创证券表示,为达到2025年非化石能源占一次能源的消费比重为20%,2030年风电总装机至少800GW的目标,未来10年我国风电总装机年均增速需保持11%的水平。随着陆上平价时代到来,政策倒逼产业降本,激发行业活力,看好风电行业的长期发展。在风电大型化的趋势下,具备竞争力的龙头企业受益,建议关注金风科技、天顺风能、金雷股份、日月股份、节能风电等。

中信证券认为,随着风电进入平价时代,政策目标指引叠加成本下降下中长期装机需求具备增长空间;短期来看,招标情况预示拐点已至,预计明年风电装机将快速放量。风电是玻纤重要的下游需求,且随着技术进步渗透率有望进一步提升。风电纱具有较强的技术壁垒和认证壁垒,生产主要集中在头部企业,风电高景气下带来的玻纤需求有望转化为头部企业的业绩增量,看好在风电领域具有较强竞争力的中国巨石以及中材科技,同时推荐未来有望在风电领域实现突破的长海股份。

开源证券则指出,看好风电平价上网后产业链重估大趋势,看好能走向全球的核心零部件、增速超越行业的海上风电等,受益标的为新强联、日月股份、东方电缆、中材科技、天顺风能、明阳智能、金风科技。