近日,大宗商品迎来大幅上涨,由大宗商品涨价引发的板块传导效应也有所显现,日化、家电等消费端部分头部企业日前接连发布涨价公告。业内人士指出,全球主要央行的持续宽松政策以及经济复苏后的产能反弹,是造成本轮大宗商品涨价潮的主要原因,我国总体通胀压力可控,产业链传导效应有限。

大宗商品掀涨价潮 “煤飞色舞”行情升温

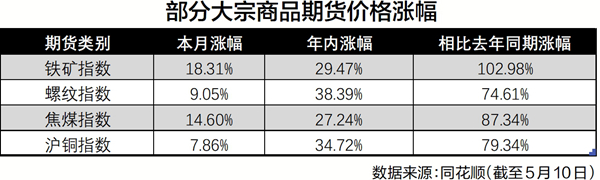

5月10日,钢铁、有色、煤炭等多种大宗商品期货价格再度迎来“上涨潮”。同花顺数据显示,截至当日收盘,铁矿主力合约2109上涨10%、焦煤主力合约2109上涨7.99%,螺纹主力合约2110上涨5.99%,沪铜主力合约2106上涨4.81%,线材、热卷、沪锌、沪铝等品种同样涨幅居前。

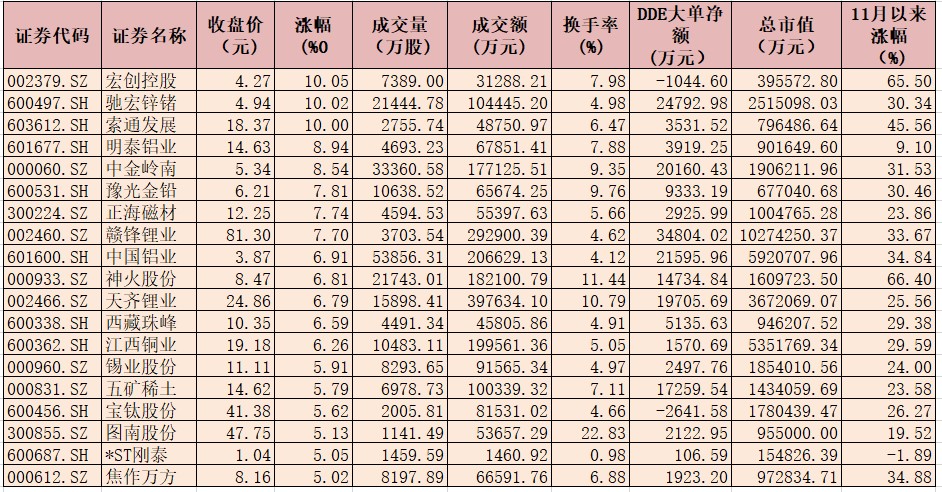

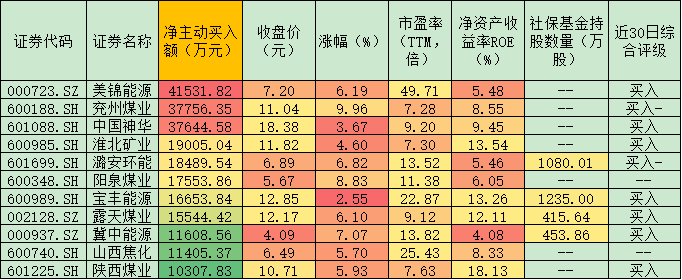

当天,A股市场相关板块普涨,部分公司触及涨停。申万采掘、有色金属和钢铁板块分别上涨5.86%、4.89%和4.47%,涨幅位居28个申万一级行业指数前三位。个股方面,有色、煤炭、钢铁等行业多家上市公司涨停,其中,金岭矿业、海南矿业、重庆钢铁已连续拉出第三个涨停板,山西焦煤、新集能源、潞安环能也连续拉出第二个涨停板,“煤飞色舞”行情持续升温。

值得注意的是,今年以来,铁矿石、螺纹钢、焦煤等均已创相关主力合约的历史新高,而沪锌等品种也达到今年以来的价格高点。以铁矿石为例,铁矿石指数在2020年底创新高后形成高位盘整,近期再创新高。2021年以来,铁矿石指数已从990.2点上涨至5月10日收盘的1282点,涨幅约29.47%。

受益于大宗商品价格持续上涨,相关上市公司股价及板块年内走势强劲。截至5月10日收盘,相比于2021年年初,申万采掘板块、钢铁板块、有色金属板块分别上涨22.99%、41.42%和17.75%。其中,重庆钢铁股价较年初已实现翻番,天山铝业、酒钢宏兴、首钢股份等股价涨幅也超过50%。

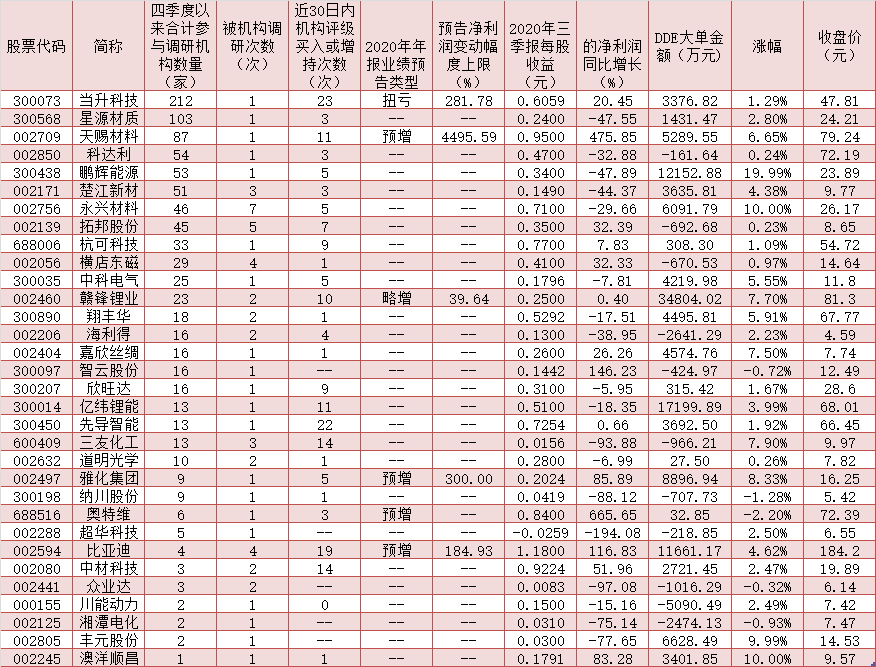

大宗行情驱动下,不少顺周期主题权益类基金一季度也表现突出,部分基金前四个月收益近30%,远远高于主动权益类基金的平均水平。

经济学者、允泰资本创始合伙人付立春对《经济参考报》记者表示,本轮大宗商品价格的上涨受到两方面因素驱动:一是受疫情影响,全球生产、制造部门的产能都受到了极大压制,一旦恢复就会出现强烈反弹,对大宗商品等制造原材料的需求陡然上升;二是金融资本市场因素,多国政府为了减缓疫情影响,大幅发行超量货币流入市场,造成此前处于低位的大宗商品价格反弹。

通胀水平总体可控 产业链传导效应有限

值得注意的是,近日大宗商品等原材料价格的持续走高,也开始向部分消费终端传导。4月21日,宝洁宣布将从今年9月开始提高婴儿产品、成人纸尿裤和女性护理用品的价格,涨幅5%至9%不等。上海家化一季度多款产品平均售价较2020年同期上涨超过10%。而据信达证券统计,3月初,美的冰箱产品价格上调10%至15%,3月中旬美的空调全面上调价格;4月初,奥克斯空调上调空调产品价格5%至15%。除白电企业外,包括集成灶、蒸箱在内的厨电产品均价也出现一定幅度的上涨。

专家指出,我国通胀水平总体可控。国家统计局副局长盛来运近日在接受媒体采访时表示,对中国而言,尽管来自外部的输入型通胀压力有所加大,但通胀水平总体处在可控状态。平安证券首席经济学家钟正生此前也表示,全球商品周期已经出现,但超级周期尚未到来。

谈及大宗商品价格上涨的传导效应,付立春告诉记者:“本轮大宗商品价格的传导效应较大,但传导链条可能没有那么长,范围也没有那么广。”在他看来,原材料涨价带来的价格上涨,传递的效率总体较低,并非所有行业都处在传导链条中并形成价格压力。在某些特定行业中,也只有具有品牌优势、渠道优势的头部企业享有较大定价权。不过,他也指出,部分制造业企业没有办法完全消化原材料在能源端的价格上涨,或对企业未来盈利造成冲击和挤压。

兰格钢铁网高级分析师王思雅表示,在相关政策没有变化的大前提下,预测二季度大宗商品走势依然较强,但目前来看,短期涨幅已经较大。国金证券表示,下半年部分行业或迎来新增产能扩张,对于部分大宗商品而言,供给端的扩张或减弱价格的上涨趋势,比如未来MDI、纸浆等产品价格或面临调整压力。