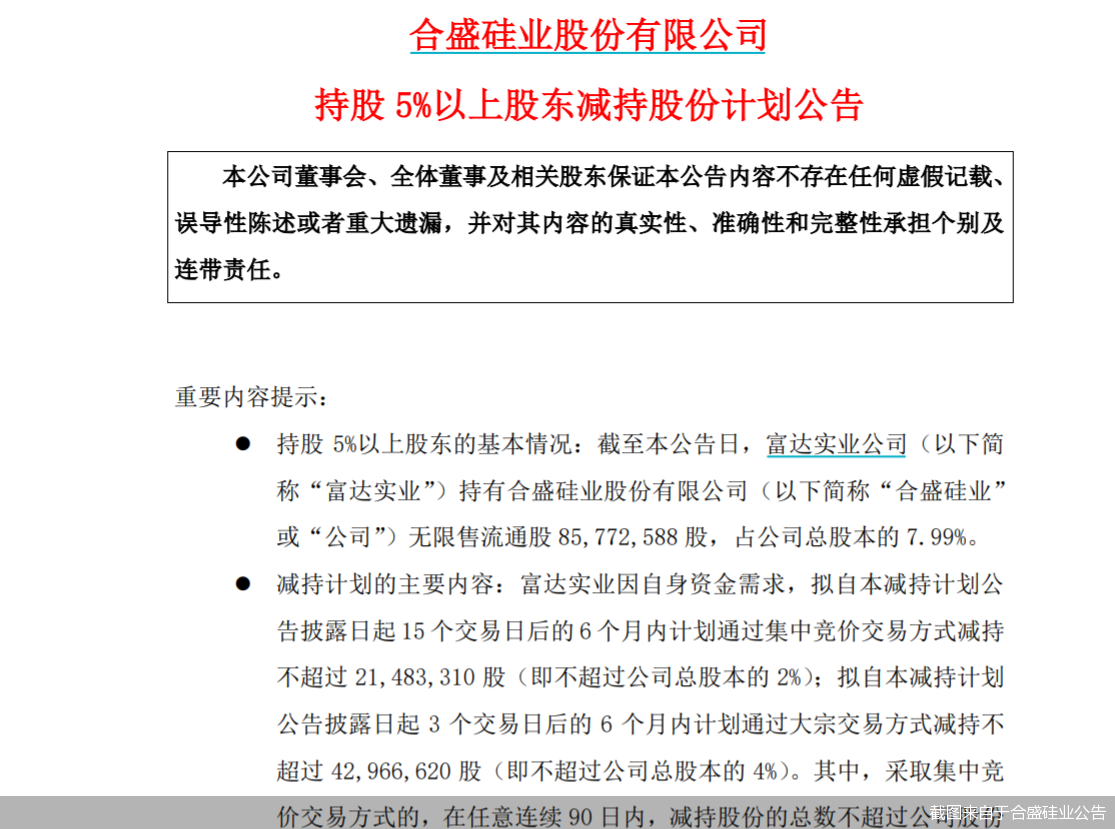

2021年猪价下跌的影响仍在继续,今年一季度生猪养殖面临大面积亏损。牧原股份(002714)继去年业绩下滑后,今年一季度陷入51.8亿元的亏损,亏掉了去年全年净利的四分之三。

生猪业务带来超九成营收

近日,牧原股份披露2021年年报以及2022年一季报。2021年度,公司实现营收788.9亿元,同比增长40.18%,净利润69.04亿元,同比下降74.85%。

分产品来看,2021年度,生猪仍是公司最主要的业务构成,全年实现营收750.76亿元,占总营收的95.17%。超九成营收依靠生猪业务,也使得公司业绩随着猪价周期的起伏而变动。

公司在财报中表示,商品猪市场价格的周期性波动导致生猪养殖行业的毛利率呈现周期性波动,公司的毛利率也呈现与行业基本一致的波动趋势。未来,若生猪销售价格出现大幅下降或上涨幅度低于成本上涨幅度,或者公司生猪出栏规模增加幅度低于价格下降幅度,则公司存在业绩难以保持持续增长,甚至大幅下降、亏损的风险。

事实上,随着2021年度生猪价格的持续走低,牧原股份2021年度业绩也在逐步下滑。公司1-4季度分别实现营收201.52亿元、213.86亿元、147.44亿元及226.08亿元,除了第三季度营收有所下滑,其余三个季度营收基本保持平稳。

然而,在生猪价格的走低和饲料成本攀升的双重压力下,公司利润空间逐步被挤压,2021年1-4季度分别实现净利润69.63亿元、25.63亿元、-8.22亿元、-18亿元。

方正证券研报显示,2021年四季度生猪出栏量同比增长8.58%,生猪存栏量也到达近8年存栏量最高水平,2022年上半年生猪供给仍处于高位;疫情的反复导致团餐等消费萎缩,因此2022年上半年生猪价格仍然承压。此外,由于饲料成本上涨,导致养殖利润亏损程度高于往年。作为以生猪养猪为主要业务的牧原股份,生猪的周期性下跌也再度将公司一季度业绩亏损幅度加大。

2022年一季度,牧原股份利润再度下滑,实现营收182.78亿元,同比下降9.3%;净利润亏损51.8亿元,同比下降174.4%,一个季度亏掉了去年全年净利润的四分之三。

下半年猪价有望好转

不过,随着近期猪肉价格的回暖,机构投资者再度将目光投向了牧原股份。4月29日,包括广发证券、中信证券、上投摩根基金等136家机构对公司展开了调研。

对于投资者较为关心的业务结构问题,牧原股份表示,肉制品加工业务短期内不会成为公司肉食屠宰板块的发展重点。公司肉食屠宰业务在短期内实现了产能的快速增长,肉食屠宰业务当前的主要工作重点仍在积极开拓市场、优化客户结构与优化管理、提高运营效率等方面。

而对于下半年的猪肉价格,公司表示,一季度生猪价格整体维持低位运行,根据农业农村部公开数据可以看出,全国生猪产能与存栏相较去年年末有所下降,近期生猪价格有所回升,公司预计下半年猪价会有所好转。

销售简报显示,今年4月份,公司销售生猪632.1万头,销售收入79.42亿元,商品猪销售均价12.56元/公斤,比2022年3月份上升7.63%,但较去年同期21.11元/公斤的均价仍有较大差距。

猪肉价格的涨跌直接决定公司业绩,对于超过九成营收靠生猪业务的牧原股份,如何能在“猪周期”中保持业绩稳定,《大众证券报》记者致电牧原股份,但公司电话无人接听。(朱蓉)