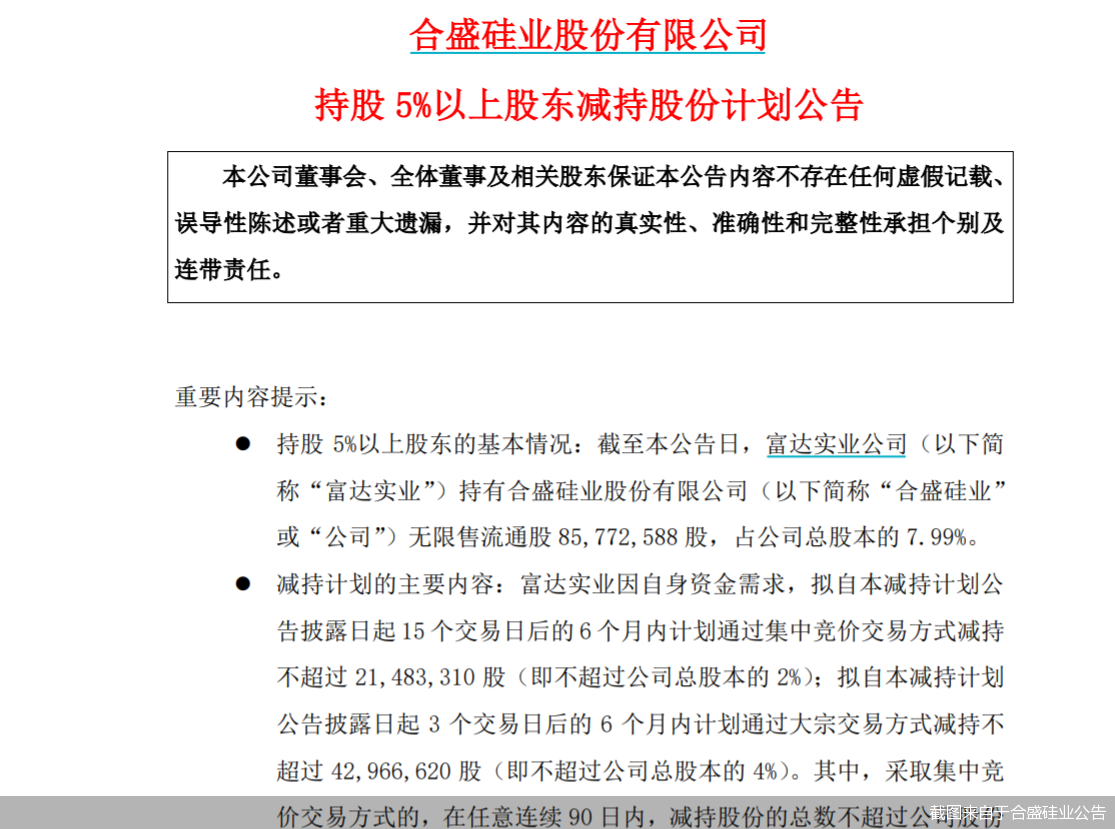

4月22日,三只松鼠发布的《关于全面推进战略转型升级、迈向高质量发展》重要公告称,品牌将暂停线下门店扩张,同时,明确了未来十年“聚焦坚果产业,打造多品牌模式,逐步向健康化、数字化、全球化迈进”的战略新方向。

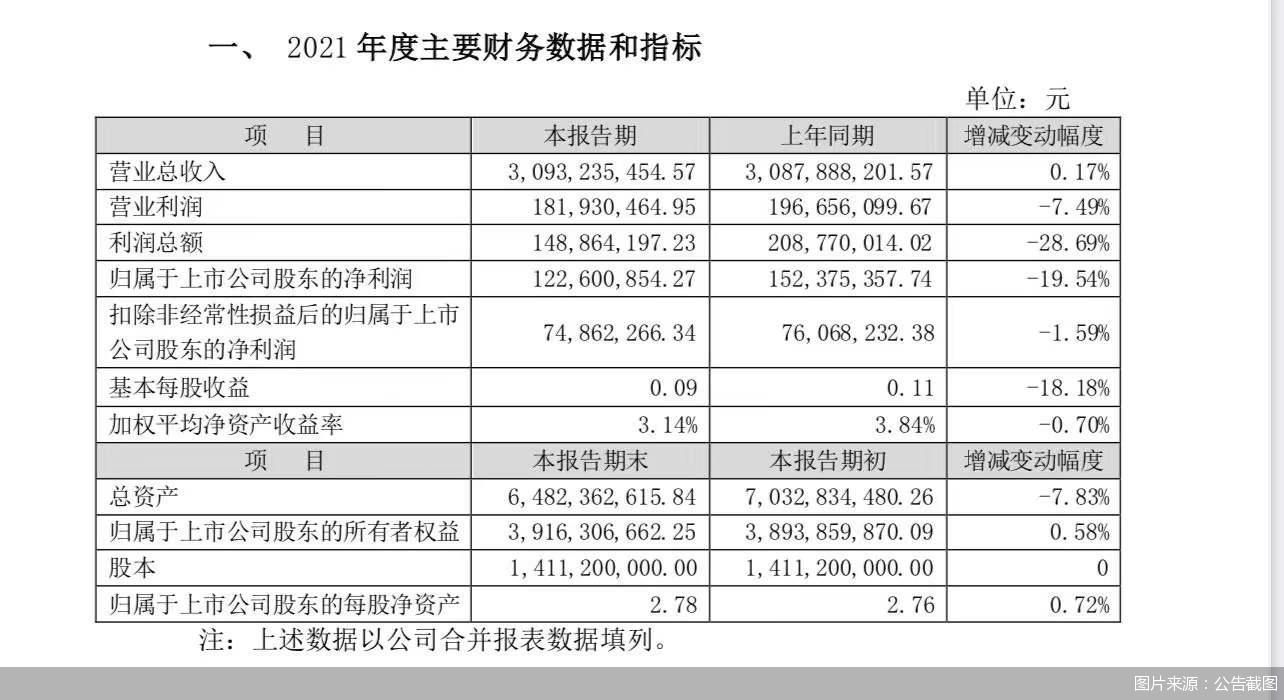

而从发布的2021财报看,去年,公司营收不增反降,实现营收97.7亿元,同比下降0.2%,2022年第一季度,实现营收30.9亿元,同比下降15.9%。

2019年,三只松鼠还是首个突破“百亿”的零食品牌,然而在接连的2020年、2021年营收均跌破百亿后,距离三只松鼠希望“在2030年达成千亿营收”的目标也似乎越来越远。

线下扩张受阻,线上营收缩减

财报显示,截至2021年,线下门店仅为1065家,这与当初2019年豪言“在五年内开万店”的差距犹如鸿沟。如今,三年过去了,目标仅达成十分之一。

三只松鼠以联盟店为核心的门店策略,不仅速度不及预期,而且盈利能力也较弱。

从线下门店销售情况来看,报告期内,联盟店期末累计925家,实现营业收入7.49亿元,占总营收7.67%;而投食店(直营店)截至期末累计140家,贡献营收8.18亿元,占总营收8.37%。

联盟店数量明明是直营店近7倍,但营收占比却低于直营店,联盟店的整体营收以及单店坪效差强人意。

年报中,三只松鼠也指出过去门店规模化、“粗放型”的发展模式存在问题,将全面暂停门店扩张,并且大力度关停不符合长期定位、业绩不佳的门店,着力提升单店盈利能力,聚焦优质门店的高质量发展。这也预示着未来将要关停、整顿的门店就是这些加盟店。

线下渠道扩张受阻,而作为支柱的线上渠道,营收同样表现不佳。

2014年,电商营收占三只松鼠的比重超过90%,自此以后,三只松鼠一直有意减少对电商单一渠道的过度依赖,但时至如今,线上和线下发展依旧不够平衡。

2021年,三只松鼠线上营收为64.79亿元,占总营收比重为66.31%;而线下营收为32.91亿元,占总营收比重为33.69%,电商依旧高占比。

然而,过往吃足了“线上红利”的三只松鼠,传统电商营收也在不断下滑。2021年,三只松鼠在天猫的销售额为29.56亿元,同比下降22.32%,在京东的销售额为24.08亿元,同比下降11.84%。

线上的问题也不止这些。

电商的去中心化,获客成本渐增的当今,电商红利不再已是事实,为此,营销广告费用也在提升。2021年,三只松鼠的销售成本为20.72亿元,同比增长21.01%,主要是推广费和平台服务费增加所导致。因此,品牌也在年报里写到,三只松鼠以“电商”为核心的创业时代结束。

营收缩减,还与不断“被砍”的子品牌以及SKU的缩减有关。

据财经网产经表示,除了婴童食品品牌小鹿蓝蓝,其他几个子品牌都砍掉了。从财报上看,除小鹿蓝蓝以外的其他子品牌贡献销售额占比非常小。不仅如此,年报显示,公司持续主动缩减SKU也导致其他品类营收出现一定折损,例如,作为三只松鼠主要细分零食品类之一,肉制品的营收同比降低19.6%。

三只松鼠,如今面临着线上红利见顶、线下探索不顺利的困境,而在休闲零食行业的销售渠道依旧集中在线下的大前提下,品牌更好地从线上走到线下,是势在必行。

为此,三只松鼠推翻了此前制定的“大力拓展直营和加盟门店”的策略。年报显示,三只松鼠将在线下渠道上,更加聚焦新分销战略,全力进军线下主流渠道。

“新分销”能否带领品牌走更远?

三只松鼠的分销渠道起源于2018年。当时To B平台分销启动,入驻阿里零售通及京东新路通平台为品牌的主要发展方向。

随后,在2019年到2020年,三只松鼠新渠道业务启动,建立平台分销及批发直供业务两大渠道,覆盖终端门店超54万家。

2021年,三只松鼠进行了中度分销体系的构建,启动五大战区、搭建了21个省区团队等。据投资者网去年11月份报道,三只松鼠与全国230+年平均销售规模6500万以上的休食大商确定品牌授权代理合作,与中国百强连锁商超中的80%确定经销商代理进场销售,包括沃尔玛、大润发、永辉、华润、物美、麦德龙、步步高、人人乐等,并预计在去年11月份前分销专供系列星品陆续在15000家KA门店上架销售,并计划在四季度完成覆盖30000家优质便利门店。

2021年年报中显示,为更好地实现新分销,三只松鼠在产品方面定向开发33款分销专供品。渠道方面,公司与近300家经销商伙伴建立合作,入驻永辉、沃尔玛、大润发等中国百强连锁商超,累计覆盖全国近300个地级市。营销方面,在年货节销售节点进行区域化广告投放,以带动销量提升。

对于三只松鼠而言,“线下终端”数量足够多,新分销的发展空间也足够大。

新分销的优势还在于,与线上有类似的地方:走“轻”资产、渠道成本较低。比起直接开门店,“电商”起家且线下经验不足的三只松鼠“走分销”确实能够省心、省钱不少。虽然经销扩张也需要承担销售费用,但加盟商模式不仅要让利还要覆盖开店成本。在营收迟迟不增等多重压力下,换一种“线下渠道”思路,也是一种“及时止损”的手段。

从报告期看,2021年,三只松鼠的新分销业务整体实现营收16.09亿元,同比增38.16%。年货节期间,在已进驻的百强连锁商超中(超60%以上渠道),其公司坚果品类销量稳居年货节第一。

不过,新分销对于三只松鼠这样的品牌而言,也有隐患。

北京商报称,截至2020年10月,三只松鼠已经形成了以坚果、果干、烘焙、肉制品为核心品类的多品类休闲食品组合,并拥有包括碧根果、每日坚果在内的大单品,SKU接近600款。

不像卫龙,它产品单一,并且作为辣条龙头,已经是消费者选择该品类的首选,品牌力足够强的它自然可以选择经销方式进行产品铺排。

而三只松鼠难就难在,它并非只有坚果,但在消费者眼中,与“品牌”有高关联、高认知的品类,却只有“坚果”。在去中心化的第三方线下渠道售卖,如大型商超、便利店等,就意味着,三只松鼠的非坚果类产品与如此之多、如此之相似的竞争对手摆在一起售卖,这极大地提高了竞争门槛。

中国食品行业分析师朱丹蓬表示,“三只松鼠线上的问题在于爆品过于集中,而线下则布局缺乏爆品,正面临的转型压力较大。”

然而,针对新分销模式,被弱化的品牌力,只能靠更强的产品力去弥补。因此,应对“新分销”的弊端,三只松鼠需要针对线下研发出更多细分品类的爆品,而不能光有坚果。

近几年,三只松鼠确实一直在有意减少SKU。2020年,三只松鼠首次将SKU缩减一半,砍了将近300个产品。虽然降低了产品丰富度,但意在能够投入更多资源在优势单品上。

自此以后,三只松鼠一直在计划从“全品类”品牌转型为“坚果果干+精选零食”品牌。并且,它正在通过对SKU和门店的不断“瘦身”,试图将品牌和产品越做越“精”。

山不在高,有仙则灵,产品不在多,有精品则足矣。在这个过程当中,必然少不了试错,期待三只松鼠,未来出圈的不只有坚果而已。