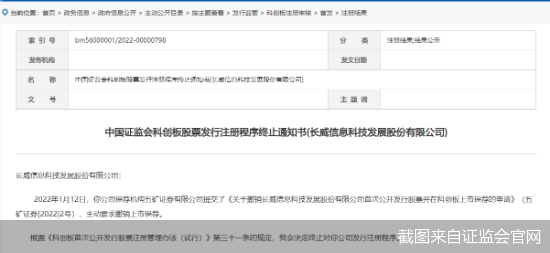

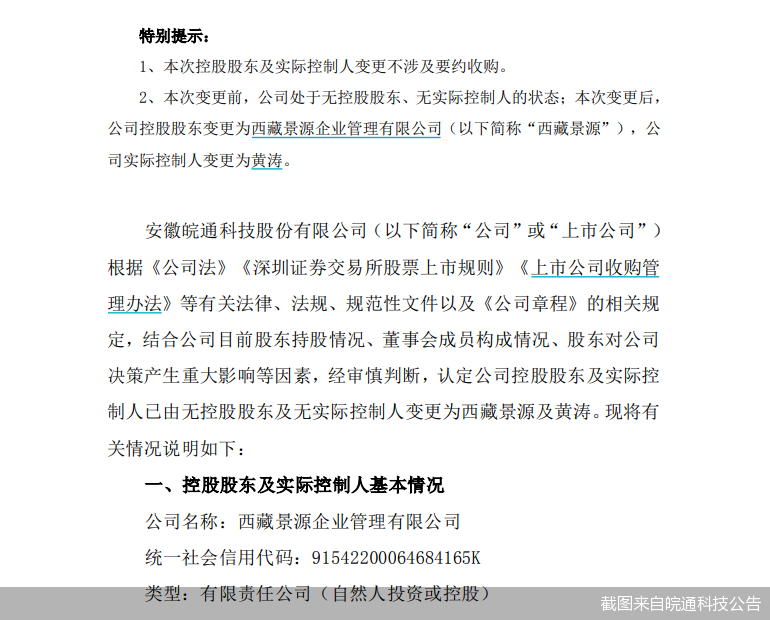

长达一年半处于“无主”状态的皖通科技(002331),将正式迎来实控人。2月28日晚间,皖通科技发布公告称,认定公司控股股东及实际控制人已由无控股股东及无实际控制人变更为西藏景源企业管理有限公司(以下简称“西藏景源”)及黄涛,黄涛系世纪金源集团总裁。值得一提的是,皖通科技预计2021年最高预亏逾1.1亿元,这也意味着皖通科技将出现两连亏。如何扭转业绩颓势也是黄涛需要解决的问题。

空档一年半后“有主”

皖通科技“有主”了。

2月28日晚间,皖通科技发布公告称,公司根据《公司法》《深圳证券交易所股票上市规则》《上市公司收购管理办法》等有关法律、法规、规范性文件以及《公司章程》的相关规定,结合公司目前股东持股情况、董事会成员构成情况、股东对公司决策产生重大影响等因素,经审慎判断,认定公司控股股东及实际控制人已由无控股股东及无实际控制人变更为西藏景源及黄涛。

在2020年8月22日,彼时皖通科技发布公告称,2020年6月12日,公司原控股股东南方银谷科技有限公司(以下简称“南方银谷”)和王中胜、杨世宁、杨新子于2018年12月12日签署的《表决权委托协议》到期终止。《表决权委托协议》到期后,公司任何一名股东均无法凭借其实际支配的股份单独对公司的股东大会决议产生重大影响,无法通过实际支配公司股份表决权决定公司董事会半数以上成员选任,任一股东实际支配的上市公司股份表决权都无法达到相关法律法规及《公司章程》对公司实际控制的要求,公司将处于无控股股东、无实际控制人的状态。截至公告披露日,皖通科技变更为无实控人。

时间上算,在空缺一年半后,皖通科技迎来掌舵人。

据了解,西藏景源成立于2013年11月21日,主要围绕世纪金源集团的发展战略进行投资,主要包括房地产、建筑、酒店文旅、休闲娱乐、大健康、金融服务等集团业务相关产业,以及科技孵化、互联网科技、新能源、汽车制造等新兴领域。股权结构显示,黄涛持有西藏景源60%股权,黄世荧持有西藏景源40%股权,黄涛为西藏景源的控股股东及实际控制人。

对于认定理由,皖通科技称,截至2022年2月20日,公司第一大股东为西藏景源持有公司19.97%的股份,公司第二大股东为南方银谷持有公司8.44%的股份,且南方银谷自2021年5月开始不断减持公司股份。除上述股东外,公司其余股东持有公司股份的比例均未超过公司股本总额的5%。西藏景源持股比例比南方银谷持股比例高11.53%,持股比例差距较大。因此,西藏景源是持有公司表决权股份最大的股东,且与第二大股东持股差距较大。

黄涛的名字出现在资本市场并不陌生。据此前皖通科技发布的公告显示,黄涛任世纪金源集团执行董事、集团总裁。

归属净利润将现两连亏

据了解,皖通科技于2010年1月6日上市,该公司是大交通产业智慧化解决方案与综合服务提供商。据皖通科技介绍,公司以5G、物联网、大数据、云计算、人工智能等新型科技为技术驱动,聚焦交通运输、港口航运、智慧城市、公共安全、军工电子等全系场景,为行业客户提供集软件开发、系统集成、运行维护和大数据综合应用为一体的产品和服务。

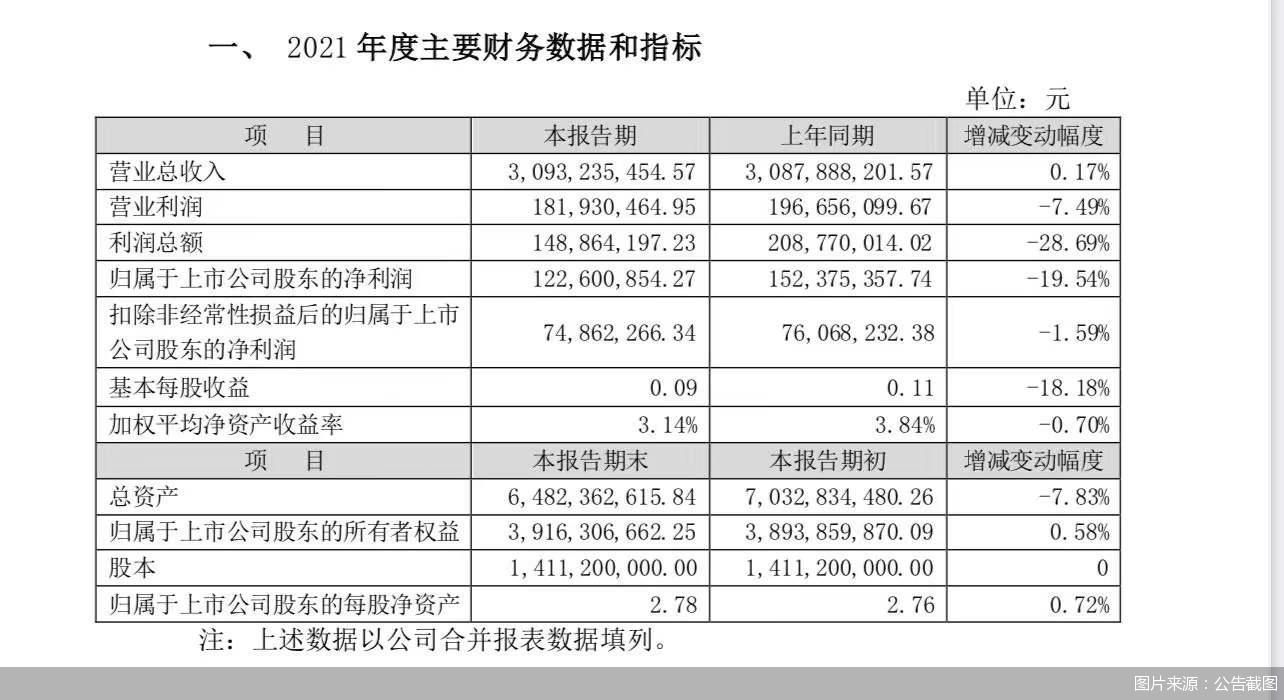

数据显示,2014-2019年,皖通科技的归属净利润一直维持盈利状态。但自2020年管理层内斗以来,公司经营业绩开始走下坡路。

皖通科技2020年实现的营业收入约15.76亿元,同比增长7.97%;对应实现的归属净利润约-1.95亿元,同比下降215.87%,同比由盈转亏。这也是皖通科技上市后年报首度亏损。

皖通科技2021年披露的业绩预告显示,公司预计2021年实现的归属净利润亏损6102.35万-11728.82万元。

对于业绩预亏的原因,皖通科技作出如下解释。皖通科技称,依据上年度国家发展和改革委员会及交通运输部印发《加快推进高速公路电子不停车快捷收费应用服务实施方案》,相关业务已在上年度集中实施并完成结算,导致上年同期的营业收入基数增大,另外本期达到结算时点的项目减少,导致本期营业收入下降;同时,公司全资子公司成都赛英科技有限公司(以下简称“赛英科技”)因相关资质证书到期后尚未取得新的证书,由此导致新签订单减少,报告期内营业收入下降。同时,公司于2018年完成对赛英科技100%股权的收购,形成商誉22558.16万元。公司已于2020年度计提赛英科技商誉减值准备15204.79万元。报告期内,子公司赛英科技经营业绩下滑未达预期,其未来经营状况和盈利能力存在不确定性。经过初步分析测试,公司判断因收购赛英科技形成的商誉存在减值迹象,预计计提商誉减值准备6000万-7354万元。

在经济学家宋清辉看来,商誉犹如一把无形的利刃,一旦收购公司业绩不达预期,就会引发商誉减值风险,进而吞噬公司利润。

投融资专家许小恒表示,在业绩接连亏损的背景下,如何扭转业绩颓势,是黄涛需要面对的首要问题。针对公司相关问题,北京商报记者致电皖通科技董秘办公室进行采访,但对方电话并未有人接听。(刘凤茹)