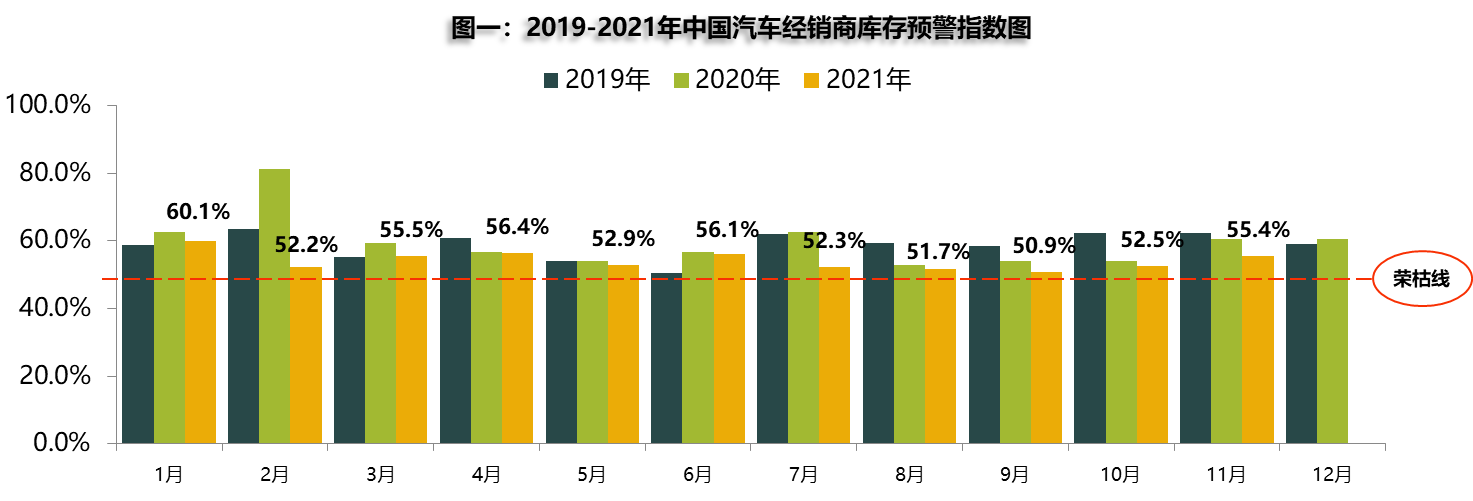

日前,中国汽车流通协会发布 “中国汽车经销商库存预警指数调查”显示,2021年11月汽车经销商库存预警指数为55.4%,同比下降5.1个百分点,环比上升2.9个百分点,库存预警指数位于荣枯线之上。

芯片问题持续缓解,汽车供应紧张状态有明显改善。但各地的疫情防控升级,抑制了市场需求释放。“双11”购车活动、广州车展、新车上市等因素均带动车市热度,加上年底冲量有一定商务政策,因此11月汽车销量略高于10月,但同比下滑严重。

目前,汽车供应回暖,经销商库存进入补库阶段,现车可售车型增多,热销车型仍需等待1-2个月。眼下正值年底冲量,经销商终端优惠幅度加深,但疫情打乱了正常的销售节奏,多数经销商认为完成任务目标无望,多以保利为主,同时厂家也针对任务指标进行调整或取消。

中国汽车流通协会副秘书长郎学红表示,一方面在全国各地区疫情反复和夏季洪涝灾害一定程度抑制了汽车消费,另一方面芯片供给紧张造成汽车厂家产能受限,给厂家排产和经销商销售带来巨大挑战。截止到今年11月底,汽车经销商库存维持了近几年的低点,2022年经销商将会“轻装上阵”。

郎学红表示,2021年9月国内汽车芯片缺口已经显现收窄趋势,10月、11月供给上升明显,批发量同比增速或者环比8、9月份批发量明显上升。不过虽然汽车产能恢复,但车并没有交付给消费者,市场存在供需错配问题。同时,现阶段汽车市场价格平稳还有微涨,消费者普遍采取观望态度,所以11月经销商库存系数不断攀升。她预计,2022年芯片供应会逐渐得到改善,特别是2022年年终大部分供应紧张的车型将恢复正常供给。

从金融供给方面看,金融机构将会更加关注消费者汽车贷款需求,金融产品将促进汽车消费。不利因素是零星疫情复发,可能短期内在部分地区影响汽车消费。

汽车市场未来的主要政策,一是在流通环节由购买管理转变成使用管理,政府将继续取消二手车消费不合理的限制,优化改装、皮卡进城等相关政策,释放消费潜力,同时将消费税后移。

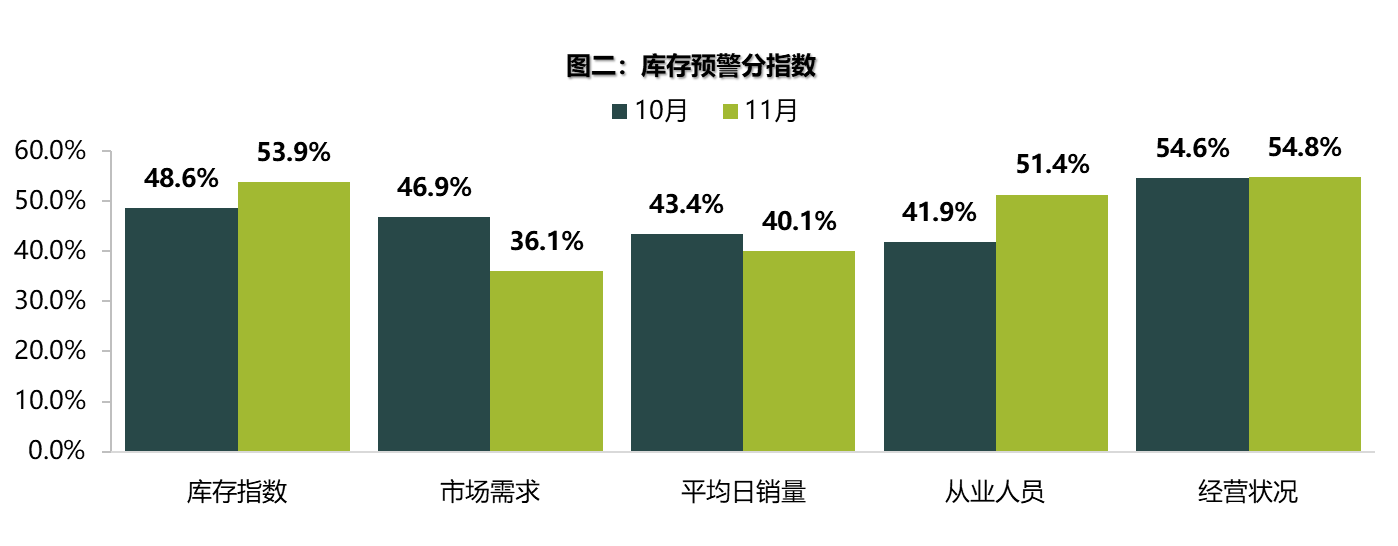

从分指数情况看:调查显示,11月库存、从业人员、经营状况指数回升,市场需求、平均日销量指数下降 。11月经销商库存量增加,但市场需求放缓,销量下滑。

从区域指数情况看:调查显示,11月全国总指数为55.4%,北区指数为58.8%,东区指数为51.8%,西区指数为57.4%,南区指数为46.2%。北区、西区部分省份疫情反复,车市受其影响,库存指数上升。广州国际车展召开带动南区车市热度,南区库存指数下降。

从分品牌类型指数看:从分品牌类型情况看,进入11月,缺芯问题进一步缓解,汽车产能有所恢复,进口&豪华品牌指数、主流合资品牌指数、自主品牌指数环比上涨。

临近年底,芯片供应逐步缓解,但全年销量缺口难以弥补。春节提前、年末促消费政策到期等因素有利于年终消费需求释放,但经销商年底冲量仍显乏力,多数经销商无法完成任务目标,将部分需求转移到2022年。预计12月销量与11月相比小幅上升,乘用车全口径终端销量约200万辆左右。

中国汽车流通协会建议,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。同时,切勿松懈疫情防护,继续落实好疫情防控工作措施。