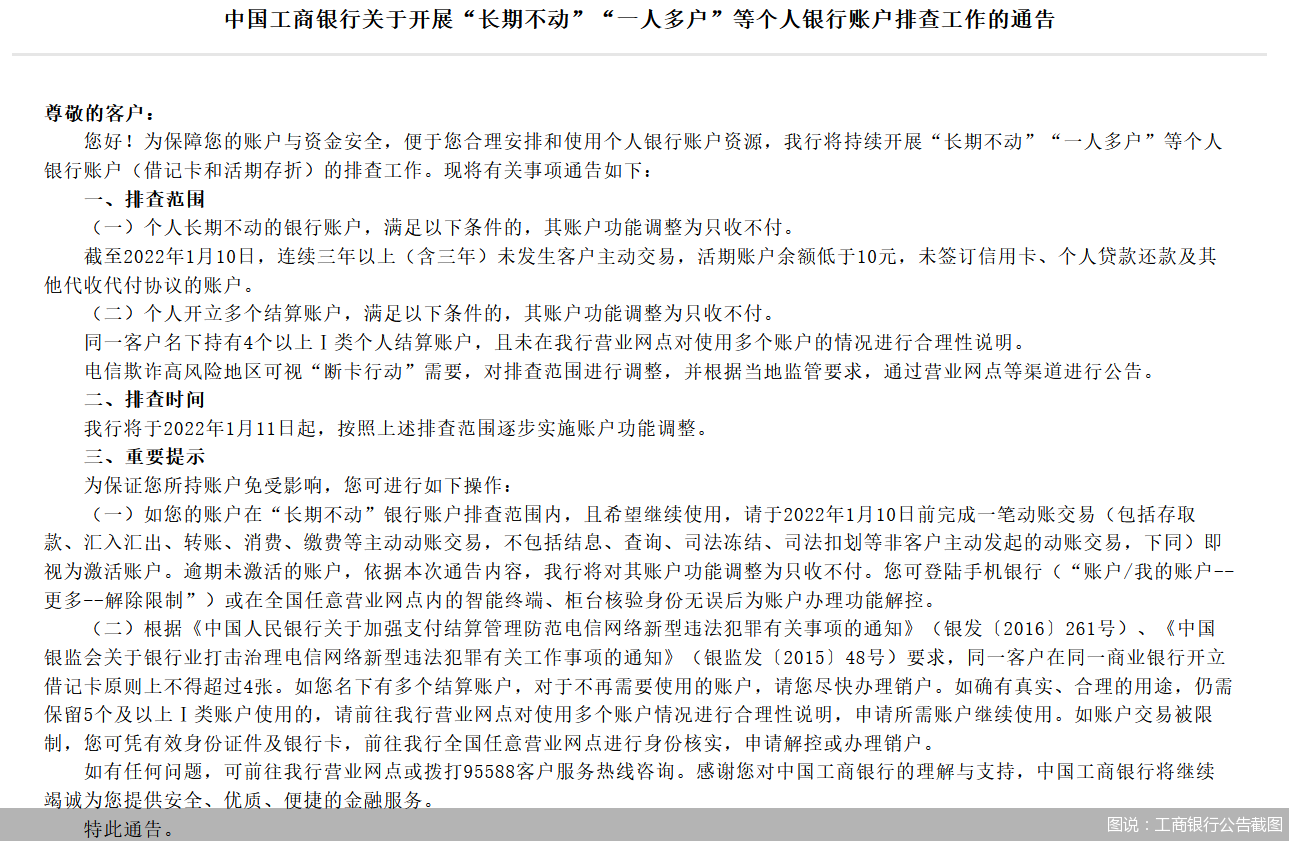

近日,数字人民币(试点版)App已更新至最新版本,并在各大应用市场正式上线,京东、美团、饿了么等49家平台均已于今年1月7日接入数字人民币系统,应用场景涵盖购物、出行等领域。央行北京营管部也于近日在“2022年工作会议”上指出,数字人民币冬奥场景试点稳妥推进,实现七大场景全覆盖,开展3场大型数字人民币试点活动,落地场景40.3万个,交易金额96亿元。

专家表示,数字人民币在各大应用商店开放下载,意味着数字人民币试点进程迈进了一大步,但从试点走向大规模普及还需要解决一系列问题,亟须一套行之有效的激励机制来推进。

应用场景覆盖多领域

数字人民币(试点版)App是中国法定数字货币——数字人民币面向个人用户开展试点的官方服务平台,提供数字人民币个人钱包的开通与管理、数字人民币的兑换与流通服务。

“数字人民币(试点版)App收付款功能与微信、支付宝的操作差不多。新用户仅需使用手机号码注册后,即可使用数字人民币(试点版)App进行线上、线下支付,”据已经体验了一段时间数字人民币钱包的卢女士介绍,使用数字人民币钱包收款时,向对方展示自己的收钱码,对方通过扫描二维码进行付钱。而付款时,用户则只需向对方展示自己的付款二维码或条形码,或者通过扫一扫来进行扫描支付。

据悉,目前开放个人数字人民币钱包的运营机构包括工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行、招商银行、网商银行(支付宝)、微众银行(微信支付),各个机构根据自身实际情况和风控能力在限额范围内设置具体限额。

中国商报记者注意到,数字人民币(试点版)App目前虽然可以在各大应用商店下载,但注册还仅限于11个地区的用户,分别包括深圳、苏州、雄安、成都、上海、海南、长沙、西安、青岛、大连及冬奥会场景(北京、张家口)。而在应用场景方面,当前数字人民币(试点版)内现有场景(子钱包)49个,包括京东、美团、饿了么等互联网商家,以及顺丰速运、网上国网(用于电费支付)等生活常用支付场景。

实际上,自深圳在全国率先开展试点以来,我国数字人民币推广已取得显著进展。央行公开数据显示,截至2021年10月22日,我国已经开立数字人民币个人钱包1.4亿个、企业钱包1000万个,累计交易笔数达到1.5亿笔,交易额接近620亿元。目前,有155万商户支持数字人民币钱包,涵盖公共事业、餐饮服务、交通出行、购物和政务等各个方面。

为何推行数字货币

早在2014年,我国央行就开始部署数字货币的前瞻性研究。2016年,中国人民银行数字货币研究所成立,成为全球最早从事法定央行数字货币研发的官方机构,并在2017年底牵头各商业机构开展数字人民币体系的研发。2019年,央行基本完成法定数字货币顶层设计、标准制定、功能研发、联调测试等工作,并于同年9月在全国多地开展数字人民币试点工作。

为何我国要推行数字货币?据央行行长易纲介绍,数字经济是全球经济增长日益重要的驱动力。法定数字货币的研发和应用,有利于高效地满足公众在数字经济条件下对法定货币的需求,提高零售支付的便捷性、安全性和防伪水平,助推我国数字经济加快发展。

“数字人民币作为央行发行的法定货币,既普遍通用,又具有法偿性,可为各个主体提供多样化的支付选择。”对于推行数字人民币的意义,业内人士称,数字人民币作为央行向数字经济提供的公共产品,在支撑数字经济发展、提升金融普惠水平、提高货币和支付体系运行效率等方面具有突出优势。

数字货币将给人们的生活带来哪些便利?央行数字货币研究所所长穆长春曾这样描绘使用场景:只要你我手机上都有央行数字货币(DC/EP)的数字钱包,那连网络都不需要,只要手机有电,两个手机碰一碰,就能把一个人数字钱包里的数字货币转给另一个人。数字货币在支付的时候不需要绑定任何银行账户,不像现在用微信和支付宝都需要绑定银行卡。

专家表示,数字人民币最大的特点是安全和方便,跟现在的其他第三方支付平台比,可以打破信息孤岛,实现跨平台支付,以后所有的商品、服务、贸易往来,支付过程都可以用数字货币来完成,使用过程中也会更加注意保护个人隐私。

全面普及仍面临挑战

数字经济时代,推行数字货币是大势所趋。去年以来,全球各主要经济体都在积极考虑或推进央行数字货币的研发。据国际清算银行最新调查报告显示,截至2020年末,全球已有86%的央行正在研究央行数字货币。

专家表示,随着全球央行数字货币领域竞争加剧,数字货币将成为未来国际金融竞争的终极场所。数字人民币(试点版)App开放下载,也意味着从试点到应用迈出了重要一步。

展望数字人民币的未来发展,专家表示,数字人民币是加快数字化发展、建设数字中国的助推器,在网络技术和数字经济蓬勃发展的推动下,在线上线下相结合的商业实践中,场景类型将更加丰富,为消费者带来更好的体验。同时,数字人民币从试点走向大规模普及还需要解决一系列问题,如达到大规模普及应具备成熟的技术能力,以保障交易过程的安全性以及支付效率;同时要加大对数字人民币相关知识的普及教育,通过各类激励措施培养支付习惯等。

“而要解决数字人民币在规模化推广过程中的难点问题,还需要形成一套行之有效的、市场化的激励机制,监管部门、商业银行、地方政府、场景方如何形成合力共同推动数字人民币落地。此外,个人消费者、商家、企业等使用主体如何有动力使用数字人民币,也需要一套行之有效的激励机制来推进。”上述专家表示。

据了解,为了积极推广数字人民币的使用,苏州、深圳、海南、上海等多地采用发放红包模式进行惠民补贴。与此同时,数字人民币不断丰富应用场景,如在雄安新区,已率先实现数字人民币硬件钱包公交出行场景双离线支付功能探索与应用落地;上海不断拓展政务和民生等场景应用,并率先上线数字人民币POS渠道缴纳个人社保费业务等。专家表示,随着数字人民币不断扩展到更多全新的场景,相关生态也将更加完善,数字人民币的交易规模有望得到极大提升。(记者 陈文丽)