“金九”未至,“银十”失约,重卡市场持续遇冷。

根据各家重卡企业透露的销售数据,今年10月,我国重卡市场销售各类车型5.2万辆(开票数口径),同比下降60%,环比下降12%,创六年来10月重卡销量历史新低。1~10月,国内重卡市场累计销量约为128.5万辆,同比下降6.5%。相比1~9月0.3%的降幅,扩大了6.2个百分点。

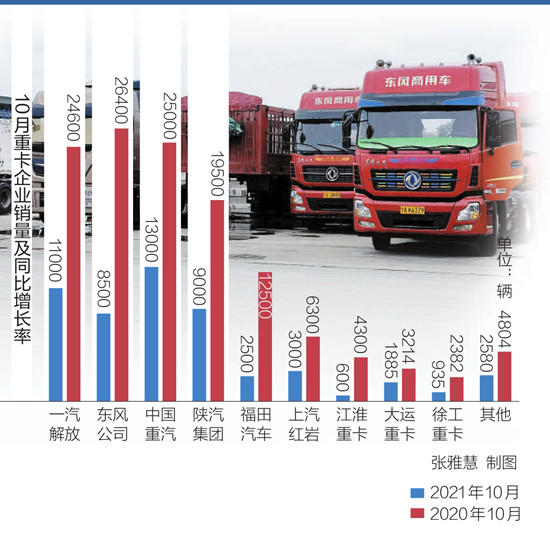

10月重卡企业销量及同比增长率

销量呈两位数下滑排名局部变动

10月,国内重卡市场遇冷,各企业的销售成绩也不尽如人意,排名前九的重卡企业销量降幅均超两位数。在竞争激烈的重卡排位赛中,中国重汽实现月销“四连冠”,陕汽月销量跃升至行业第三,上汽红岩跻身行业第五,大运重卡继续保持行业第七。

具体来看,10月,中国重汽继续稳坐“头把交椅”,共计销售重卡约1.3万辆,同比下降61%;1~10月,中国重汽累计销量25.56万辆,同比增长13%,涨幅排名行业第一,市场占有率提升至19.9%。一汽解放10月销售重卡约1.1万辆,同比下降55%,位列第二;1~10月,一汽解放累计销量为32.72万辆,同比下降7%,市场占有率为25.5%,累计销量依然稳居重卡行业首位。

10月,陕汽集团销售重卡约9000辆,同比下降53%,排名第三;1~10月,陕汽集团累计销量17.87万辆,同比下降6%,市场占有率为13.9%。东风公司重卡业务板块(包括东风公司旗下的东风商用车、东风柳汽、东风华神等)10月总销量约8500辆,同比下降69%,排名行业第四;1~10月,东风公司累计销售各类重卡24.45万辆,同比下降6%,市场占有率为19%,市场份额与去年同期持平,累计销量位列行业第三。

上汽红岩10月重卡销量约为3000辆,同比下降52%,跃升行业第五;1~10月,上汽红岩累计销量5.91万辆,同比下降9%,市场占有率为4.6%。福田汽车10月销售重卡约2500辆,同比下降80%,位列第六;1~10月,福田汽车累计销量9.91万辆,市场占有率约为7.7%。

10月,大运重卡销量为1885辆,同比下降41%,排名第七;1~10月,大运重卡累计销量2.59万辆,同比下降10%,市场占有率为2%。徐工重卡10月销售各类车型935辆,同比下降61%,排名行业第八;1~10月,徐工重卡累计销量1.68万辆,市场占有率为1.3%。江淮汽车10月销售重卡约600辆,同比下降86%,排名跌至行业第九;1~10月,江淮汽车累计销量3.25万辆,同比下降30%,市场份额为2.5%。

需求错配 提前透支销量严重

重卡市场“金九银十”旺势不再,与排放标准切换及货运市场终端需求乏力密切相关。

7月1日,重型车国六排放标准全面实施,对重卡行业无疑有着重要影响。为应对排放标准切换,整车企业和经销商从年初就开始积极准备,很多重卡用户也提前购买国五车型,从而推高了上半年的重卡销量。可以说,重卡市场的萧条与今年前几个月透支大量的购车需求不无关系。

对此,物流行业资深人士廉涛在接受记者采访时表示:“在排放标准切换的节点上,为了追求低油耗、低成本,不少运输从业者选择了国五车型,这也使得重卡市场需求被严重透支。当下半年的市场供给与用户需求匹配出现错位时,就导致销量数据大不如前。”

此外,记者了解到,自4月以来,物流市场持续低迷,导致重卡市场需求放缓。同时,在环保限产、运力过剩、基建工程开工不足等一系列因素的影响下,重卡行业终端用户订单不及预期,致使行业库存高企。

短期局势难变 明年或有转机

11月,即将迎来“双十一”物流高峰,但在业内人士看来,这并不会对重卡市场带来利好。

“商用车与私家车不同,它在车检、上牌以及营运证等证件的置办上,需要耗费很长时间,如果想要在‘双十一’期间增加运力,物流公司至少要在10月中旬完成车辆注册,否则这批车是无法投入运营的。而单看10月重卡销量,依旧十分惨淡。由此可见,‘双十一’并未提振重卡市场,而未来两个月想要有所突破,着实有些难度。”廉涛说道。

“终端需求低迷的状态或将会持续很长一段时间,目前还没有看到有任何转机和复苏的迹象。”上海某重卡品牌经销商李刚表示,排放升级、路权受限、市场低迷等不利因素,让不少有购车需求的用户产生了顾虑,即便是“金九银十”,也改变不了目前市场下行的态势。除此之外,卡车司机对于国六重卡可靠性和油品适应性的担忧,也使重卡市场的刚性需求大打折扣。

随着冬季的到来,北方一些区域开始停工减产,加之北京冬奥会的临近,对于京津冀区域车辆的整治力度也会更加严格,所以北方的重卡市场或将更加惨淡。

对此,北方地区的经销商一致认为,当前重卡市场的颓势很难得到缓解。未来两个月,如果没有大型基建项目的拉动或是利好政策的出台,想要触底反弹几乎没有可能。(张雅慧)