11月份的首周,A股市场迎来了震荡反弹的行情。

本周(11月2日-11月6日,下同),大盘指数周涨幅为2.72%,具体来看,申万一级28个行业中,有26个行业指数本周上涨,上涨行业占比超九成。其中,家用电器行业指数领涨,周涨幅达12.86%,远超大盘指数上涨幅度。

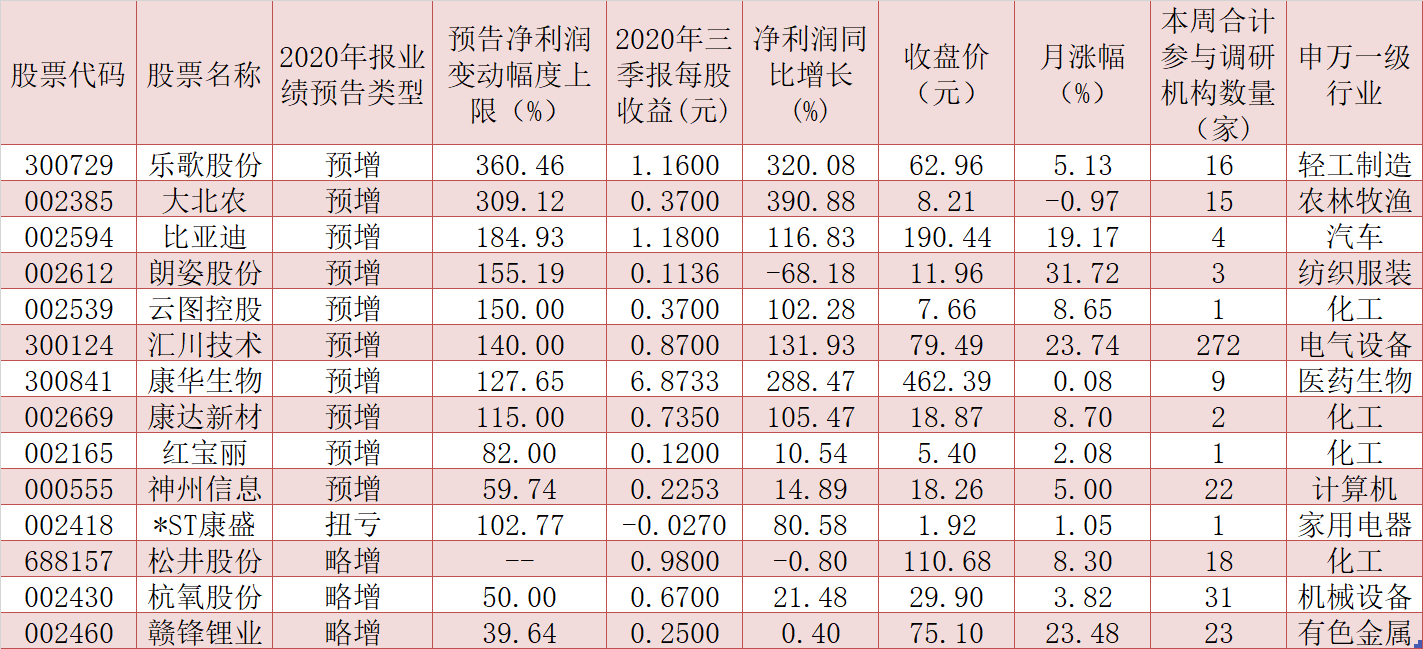

截至11月6日收盘,《证券日报》记者根据Choice数据统计发现,家用电器行业内64只个股中,本周上涨的个股数为54只,占比超八成,其中,有10只个股周涨幅超12%,分别为:汉宇集团、深康佳A、海尔智家、美的集团、老板电器、格力电器、秀强股份、新宝股份、聚隆科技、华翔股份,汉宇集团以周涨幅26.01%居首位。从市值来看,美的集团股价本周创历史新高,总市值达6330.55亿元,成为行业内总市值最大企业;格力电器位列第二,格力电器总市值为3993.24亿元。此外,从大单净流入来看,本周有10只个股周大单资金净流入超1000万元,分别是美的集团、海尔智家、老板电器、万和电气、新宝股份、苏泊尔、九阳股份、海信视像、飞科电器、华翔股份。

关于本周家用电器电行业,尤其是行业内龙头股的出色表现,前海开源基金首席经济学家杨德龙对《证券日报》记者表示,家用电器行业本周大幅上涨主要有两方面的原因,一方面是受到双11利好消费的影响,另一方面是家电行业的竞争格局比较好,属于寡头垄断,龙头股因此受到资金的追捧。

此外,从家用电器行业三季报来看,行业内有近五成的企业实现前三季度营业收入同比增长,其中,兆驰股份和小熊电器营业收入同比增长率均超45%,此外,有超五成的企业实现前三季度净利润同比增长,有6家企业前三季度净利润同比增长率超100%,其中,四川九洲表现亮眼,其前三季度净利润同比增长602.22%。

对于家用电器的行业的发展,国经智库首席经济学家汤黎明在接受《证券日报》记者采访时表示,家用电器行业属于国民经济中的刚性消费需求,与国民的可支配收入、边际消费倾向、居民生活便利服务需求息息相关。同时,家用电器行业的供给也能创造新的消费需求,例如家用电器的生产技术革命带来行业的用户体验度提升、使用综合价值增强、附加值功能增多,都会带来社会各阶层的边际消费需求提升。随着人工智能和数字经济的迅猛发展,家用电器行业也迎来了产品的文明维度升级,进而赋予了家电行业更多附加的精神消费价值。未来,家电行业将体现更多元的综合价值,例如:生态环保属性、社交功能属性、人文关怀属性等。

此外,在对行业三季报进行复盘的过程中,天风证券在研报中总结出家电行业的三大核心趋势:一、地产后周期相关个股表现超预期,竣工数据延后兑现带来三季度显著改善。二、小家电行业中极具代表性的新品推出带来业绩大幅改善,如厨房类小家电、扫地机器人等清洁类小家电,现在产品力的差异化不仅体现在制造环节,精准抓住消费者需求的研发设计环节的重要性日益凸显,供给创造需求。三、海外需求带来业绩惊喜,海外需求可以分为三个层级,即因疫情激发的海外需求改善、海外自主品牌的持续拓展、利用新渠道出海。

展望四季度的投资策略,天风证券认为,从个股角度看,建议关注依照竣工后周期带来的需求复苏,以及低基数效应,预计会迎来至少两个季度的景气上行,推荐业绩表现亮眼的美的集团以及改善弹性预期较高的海尔智家;从增速绝对值角度来看,小家电板块依然是景气度最高的子行业,重点推荐明年有望进一步受益于海外需求扩张以及自有品牌保持高速发展的新宝股份;后周期滞涨的部分标的目前估值水平较低,建议关注老板电器和海信家电;本次双11清洁电器类预售情况较好,海外需求扩张,扫地机器人行业目前景气度上行,建议关注科沃斯和石头科技。

对此,西南证券表示,疫情为行业带来严峻的考验,但客观加速了行业整合,催化企业变革。目前时点,生产经营恢复正常,空调库存逐渐消化,价格战进入尾声,随着新能效标准实施,龙头集中度进一步提升。我们认为白电板块经营业绩拐点已经来临,在2020年的低基数背景下,2021年家电龙头企业轻装上阵,稳健前行。

表:11月2日-11月6日家用电器行业周涨幅超5%个股一览

制表:楚丽君

(赵子强 楚丽君)