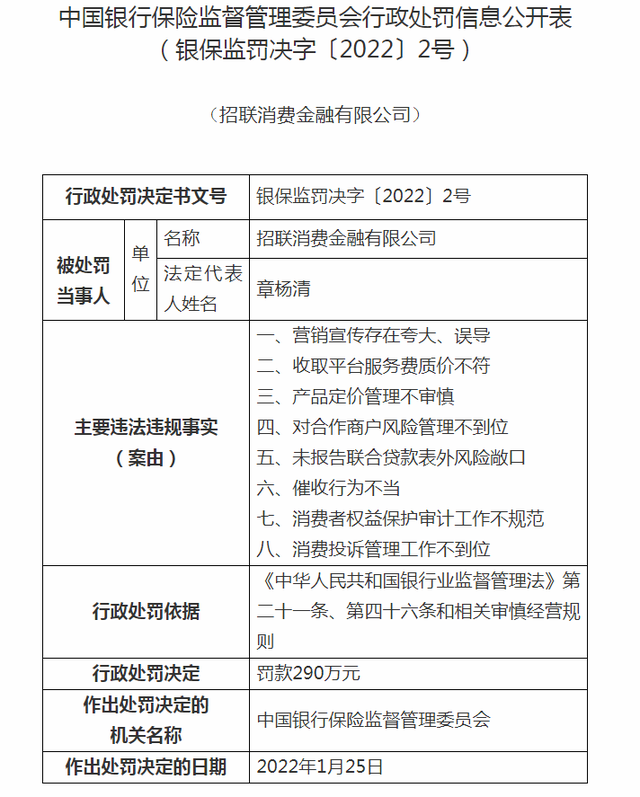

疫情背景下,旅游、酒店餐饮、航空机场等领域受到较大冲击,相关行业在“蛰伏”中进行结构调整与升级。而随着疫情形势逐步好转、政策不断加码,进一步助力行业复苏与“蝶变”。

2月14日召开的国常会指出,工业和服务业在经济发展和稳定就业中起着骨干支撑作用。当前工业经济稳定恢复态势仍不牢固,服务业因受疫情等影响存在一些特殊困难行业,近期要抓紧出台措施,加大帮扶力度。会议提出,针对餐饮、零售、旅游、交通客运等特殊困难行业,在阶段性税收减免、部分社保费缓缴等方面加大支持力度,促进稳就业和消费恢复。

旅游业

有望迎来复苏之年

今年春节期间,周边游复苏趋势明显,冬奥热度带动冰雪休闲成为市场主流。2月16日,国家统计局发布的数据显示,1月份旅游价格同比增长8.6%,环比增长2.1%。根据文化和旅游部数据中心测算,2022年春节假期7天,国内旅游出游2.51亿人次,同比减少2.0%,按可比口径恢复至2019年春节假期的73.9%。

安信证券指出,2022年国内旅游在政策端有望迎来更多积极变化。一是防疫政策有望迎来新变化。二是旅游支持政策有望加大力度。据世界旅游组织测算,旅游业每直接收入1元,会给国民经济相关行业带来4.3元的增值效益。提振旅游有望成为2022年、2023年地方政府提振经济的重要抓手。

节后(2月7日以来),旅游及景区板块累计涨幅高达10.58%,大幅跑赢同期上证指数(上涨3.11%)。个股方面,曲江文旅(50.92%)、西藏旅游(24.91%)、凯撒旅业(23.33%)、*ST海创(23.01%)、岭南控股(20.76%)等个股期间累计涨幅均超20%。

巨泽投资董事长马澄在接受记者采访时表示,对于旅游板块的上涨,主要逻辑是疫情影响逐步消退,市场预期“困境反转”。未来行业内相关公司业绩会快速修复,板块或迎来业绩和估值的双重提升。

截至2月16日,旅游及景区板块已有19家上市公司发布了2021年业绩预告,曲江文旅、峨眉山A、中青旅、*ST西域、宋城演艺、黄山旅游等6家公司预计2021年业绩实现扭亏。

对于旅游及景区板块的投资机会,接受记者采访的金鼎资产董事长龙灏表示,在疫情等因素影响下,旅游市场特征及旅游消费偏好发生一些变化,行业变革不可避免,以扩大内需为主题的国内旅游、周边游将成为重点。

东莞证券表示,2022年有望成为旅游业复苏之年,建议谨慎关注受益于出入境旅游恢复的出境游龙头企业,以及有望受益于全球旅游业复苏预期提升、估值有望提前反应的企业等。

政策驱动

酒店餐饮业需求回升

“随着我国旅游业逐渐复苏,客流量持续恢复,2021年酒店餐饮板块业绩实现较快修复,亏损收窄。预计2022年疫情对旅游业的影响将进一步下降,助力酒店餐饮企业盈利能力修复。中小型酒店抗风险能力较低,疫情进一步加速酒店业集中度提升,预计疫情后大型酒店市场份额将持续增长,建议关注具备全国布局能力的大型连锁酒店品牌。”川财证券首席经济学家、研究所所长陈雳表示。

2月7日以来,酒店餐饮板块表现亮眼,整体上涨7.04%,大幅跑赢同期上证指数(上涨3.11%)。其中,华天酒店累计涨幅居首,达33.13%,君亭酒店、*ST东海A等2只概念股期间累计涨幅均超10%。

对此,市场人士表示,目前酒店餐饮板块具有三大积极因素支撑。首先,政策层面的支持。1月20日,国务院发布《“十四五”旅游业发展规划》提出,到2025年,旅游业发展水平不断提升,现代旅游业体系更加健全,旅游有效供给、优质供给、弹性供给更为丰富,大众旅游消费需求得到更好满足。文化和旅游深度融合,建设一批富有文化底蕴的世界级旅游景区和度假区,打造一批文化特色鲜明的国家级旅游休闲城市和街区,红色旅游、乡村旅游等加快发展。其次,酒店餐饮行业市场需求复苏。据中国人民银行官方微信公众号2月7日消息,2022年春节期间(1月31日至2月6日)全国非现金支付业务量为208.4亿笔、金额14.9万亿元,较去年同期分别增长10.0%和16.2%。其中,在此期间餐饮类商户支付金额较去年同期增长29.6%。最后,上市企业盈利持续改善。同花顺数据显示,截至目前,已有8家酒店餐饮行业上市公司披露了2021年业绩预告,5家预喜。其中,首旅酒店、华天酒店、*ST东海A、中科云网等4家公司预计实现扭亏为盈。

对于酒店餐饮板块的投资机会,方信财富投资基金经理郝心明表示,随着疫情得到有效控制,本地游、周边游等有望在今年迎来转机,以此带动酒店餐饮等相关产业的景气度。而随着酒店连锁化进程的日益推进,龙头企业的优势将愈发明显。

航空机场行业

新一轮周期起点已至

2月7日以来,航空机场板块表现活跃,累计涨幅达4.76%,跑赢同期上证指数(上涨3.11%)。其中,上海机场累计涨幅居首,达到11.15%,*ST海航、厦门空港、深圳机场期间分别上涨8.74%、5.49%、5.47%。

在疫情冲击下,航空机场行业上市公司盈利水平较弱。同花顺数据显示,截至2月16日,已有10家航空机场行业上市公司披露2021年业绩预告,*ST海航、春秋航空等2家公司有望扭亏为盈,其余8家公司均预计亏损。

接受记者采访的前海开源首席经济学家杨德龙表示,“随着今年疫情得到有效控制,叠加出入境限制边际放松渐行渐近,进一步提振我国出入境游有序恢复的预期。在此背景下,航空机场市场需求有望逐步复苏,行业基本面盈利有望迎来改善。”

事实上,目前民航市场正加快恢复。据中国民航局2月7日消息,2022年春节假期(1月31日至2月6日),全民航共运输旅客501万人次,比2021年春节假期增长40.2%。

与此同时,政策层面也在大力支持。今年1月份,中国民用航空局、国家发改委、交通运输部联合印发《“十四五”民用航空发展规划》,提出将民航“十四五”发展分为两个阶段:2021年至2022年是恢复期和积蓄期;2023年至2025年则是增长期和释放期,重点要扩大国内市场、恢复国际市场,释放改革成效,提高对外开放水平,着力增强创新发展动能,加快提升容量规模和质量效率,全方位推进民航高质量发展。

民航局日前印发《“十四五”航空物流发展专项规划》提出,到2025年,初步建成安全、智慧、高效、绿色的航空物流体系,航空物流保障能力显著增强,降本增效成效显著,体系自主可控能力大幅提升,航空物流对高端制造、邮政快递、跨境电商等产业服务能力持续提高。

“航空机场行业新一轮周期起点已至。”兴业证券表示,放长期限看,目前是行业新一轮周期的起点。预计未来3至5年国际线放开后,紧供求下竞争烈度或有下降,行业盈利弹性将显现。(张 颖 任世碧 楚丽君)