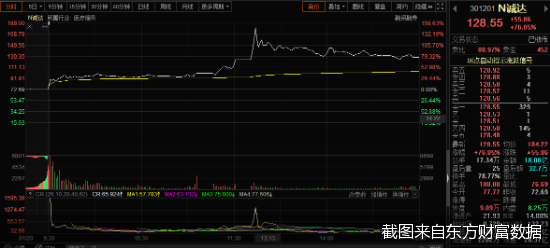

资本市场再现“A吃A”案例。2月7日晚间,停牌筹划控制权变更的路畅科技(002813)接盘方浮出水面,是另一家A股上市公司中联重科。公告显示,中联重科将以7.8亿元收购路畅科技29.99%的股权,后续将继续收购路畅科技不低于18.83%的股权,将成为路畅科技控股股东。因路畅科技涉及无人驾驶概念,投资者大多对该事项表示看好。不过,路畅科技2021年出现业绩下滑的情况,预计实现归属净利润500万-750万元,同比下降90.53%-93.69%。

“A吃A”再现资本市场

2月7日晚间,中联重科、路畅科技双双发布公告称,中联重科将成为路畅科技控股股东,路畅科技自2月8日起复牌。

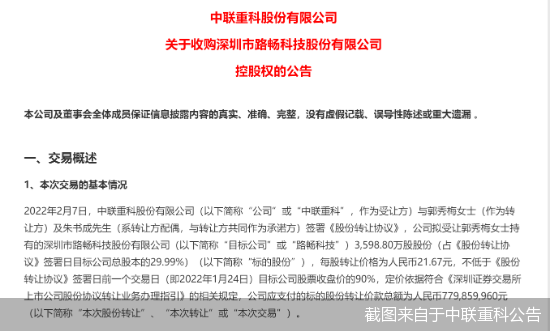

公告显示,中联重科与路畅科技现实控人郭秀梅、郭秀梅的配偶朱书成签署《股份转让协议》,中联重科拟受让郭秀梅持有的路畅科技3598.8万股股份,占《股份转让协议》签署日路畅科技总股本的29.99%,每股转让价格为21.67元,中联重科应支付的标的股份转让价款总额约为7.8亿元。

中联重科表示,后续公司将视届时情况,依据相关规定向路畅科技全体股东发起部分要约,拟收购股份的比例不低于路畅科技总股本的18.83%。

此外,本次股份转让完成后,郭秀梅还将直接持有路畅科技约4299.97万股股份,约占公司总股本的35.83%。2月7日,郭秀梅出具《关于深圳市路畅科技股份有限公司之表决权放弃承诺》,根据该承诺,自该承诺生效之日起,郭秀梅自愿且在该承诺约定的弃权期限内不可撤销地放弃所持有的全部剩余股份。前述交易完成后,中联重科将成为路畅科技的控股股东。

据了解,路畅科技自1月25日起停牌。彼时路畅科技公告称,公司获悉控股股东郭秀梅拟筹划公司控制权变更的相关事项。随着控制权变更事项的正式披露,路畅科技自2月8日起将复牌。

中联重科表示,通过本次交易,公司将成为路畅科技的控股股东,有助于未来发挥公司与路畅科技的业务协同效应,提升交易双方的业务拓展能力和竞争实力。本次交易完成后,中联重科将充分利用自身运营管理经验,进一步优化路畅科技法人治理结构,提高路畅科技的经营及管理效率,促进路畅科技持续稳定发展。本次交易不以终止路畅科技的上市地位为目的。

路畅科技涉及无人驾驶概念

值得一提的是,路畅科技为无人驾驶概念股,而中联重科市值逾600亿元,因而投资者对本次交易均充满期待。

据了解,路畅科技主要从事汽车信息化、智能化及智能出行相关产品的开发、生产、销售及服务;同时公司子公司还投入研发了智能驾驶和无人驾驶解决方案、智能化出行解决方案等产品,投入和开展了新材料领域的业务。

中联重科则主要从事工程机械和农业机械的研发、制造、销售和服务。截至2月7日收盘,中联重科总市值为629.1亿元,而路畅科技总市值仅有27.32亿元。

在两家公司的股吧中,均对该事项进行了热烈的讨论。在路畅科技的投资者看来,路畅科技此番是抱上了大腿,对复牌后持涨停预期。在中联重科的股吧里,因路畅科技的主营业务涉及无人驾驶,同样大多数投资者认为该事项是一桩利好。针对公司相关事项,北京商报记者分别致电中联重科、路畅科技董秘办公室进行采访,不过电话均无人接听。

投资银行董事总经理王晨光表示,近年来,“A吃A”情形逐渐增多,过去“A吃A”的案例中,收购双方可能更多会考虑市值、股价等因素。但目前更多是向产业并购的方向发展,因而“A吃A”现象逐渐变多。

“从被收购方角度来说,很多小市值公司可能会出现融资不畅、流动性困难等问题,被A股公司收购,也是小市值股东退出的一个通道。同时,被A股公司收购将可能成为小市值公司发展的新路径。”王晨光如是说。

此外,王晨光还指出,部分小市值公司股价出现下跌,价格降到了产业资本愿意入场的时机,也是近年来“A吃A”现象增多的原因。在王晨光看来,随着独立上市的门槛降低,未来小市值公司在独立上市后被龙头企业收购的现象可能会越来越多。

值得一提的是,路畅科技面临着2021年净利下滑的窘境。据路畅科技2021年业绩预告显示,公司预计报告期内实现归属净利润约500万-750万元,同比下降90.53%-93.69%。对此,路畅科技表示,2021年公司非经常性损益较2020年大幅减少,同时2021年公司汽车电子零部件业务销售额持续下降,导致2021年度归属净利润较2020年同期大幅下降。(董亮丁宁)