翻阅各大券商对于啤酒行业的研报不难发现,提及未来投资机会就一定会出现“高端化”。

事实上,“高端化”并不新鲜,早在2013年啤酒销量阶段性见顶后,高端化就成为各企业一致战略发展方向,但是过去几年,啤酒行业表现起起伏伏,始终未能达到资本市场的期待。

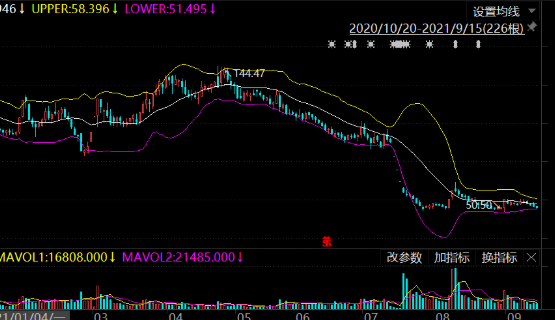

2021年以来截至3月15日,啤酒行业指数期间累计跌幅达到22.68%,位居申万三级行业指数跌幅榜前列,可谓是“吊车尾”的存在。而经历了这轮调整过后,3月16日以来的3个交易日,啤酒行业指数连续飘红,期间累计涨幅达到5.45%,跑赢大盘4.19个百分点,跃居申万三级行业指数涨幅榜前列。

那么,打赢“翻身仗”的啤酒股这回终于迎来了春天,要当“尖子生”了吗?

私募排排网研究员罗昳徯在接受《证券日报》记者采访时表示,啤酒行业有望实现量价齐升,业绩弹性有望持续释放。一方面,人口老龄化加速、千禧一代迅速崛起,再加上电商和便利店的崛起,啤酒行业罐化率稳步提升,对于行业整体的盈利能力有正向促进效果,进一步满足了更多的非现饮场景;另一方面,气候逐渐回暖,啤酒将迎来消费旺季,有利于促进啤酒行业量价齐升。未来消费升级背景下,啤酒行业有望朝着精品化转型。

东北证券则从三个维度深入分析了啤酒行业高端化加速推进。在东北证券看来,首先,厂商积极布局高端产品,结构化升级之路不进则退。产品价格带上移是行业趋势,预计2024年高端啤酒销量占比和销售额占比将分别提升至14%和41%。为了在未来的竞争中胜出,各大啤酒厂商都将工作重心转移到中高端产品上来。其次,赋能经销商,线下线上协同发展。虽然国内高端啤酒渠道以现饮为主,但发展电商作为补充渠道的同时,有利于加强宣传、提升品牌知名度,也成为各大厂商的必争之地。另外,国内啤酒市场呈现群雄割据的局面,各大厂商都有自己的基地市场。随着未来渠道改革推进和中外资厂商合作加深,头部厂商市占率有望进一步提升,市场格局也将会持续演化。最后,品牌矩阵加速升级,场景化营销和消费者画像渐成潮流。国内厂商一改以往靠单一产品遍行天下的战略,完善品牌矩阵,对各消费群体实现精准营销。

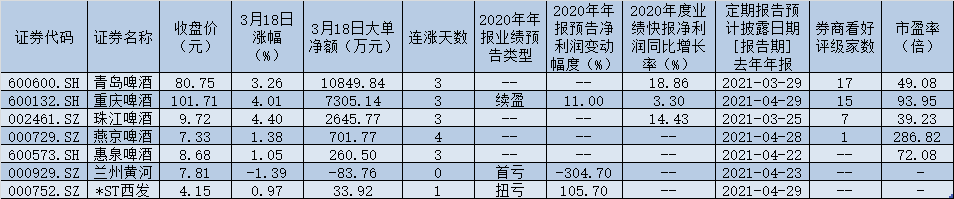

可以看到,尽管啤酒行业2020年年报尚未公布,但从已披露的年度业绩预告及快报来看,有望实现2020年净利润同比增长的公司达到4家,占已披露年度业绩预告及快报的公司比例接近六成。值得一提的是,珠江啤酒、重庆啤酒、青岛啤酒等3家公司有望实现连续4年(2017年-2020年)净利润同比增长。

持续成长的活力也令券商纷纷看好啤酒企业。最近1个月内,青岛啤酒、重庆啤酒、珠江啤酒、燕京啤酒等4只个股均获券商给予“买入”或“增持”等看好评级,其中,青岛啤酒和重庆啤酒券商看好评级家数均在10家以上,分别为17家、15家。

冬拓投资基金经理王春秀在接受《证券日报》记者采访时表示,啤酒跟红酒一样属于舶来品,同质化竞争激烈,自2013年行业产销规模达到顶峰后,国内啤酒巨头长期以价格战为手段来扩大市场份额,企业的业绩也停滞不前。从2018年开始,行业才结束价格战,走上了靠产品结构升级提升利润的良性竞争路线上来,体现在财务报表上,就是营收缓慢增长,毛利率和净利润快速增长。我们认为,中高档啤酒占比较高、产品结构升级空间较大的啤酒企业有较好的投资价值。

提及看好的投资标的,前海开源基金首席经济学家杨德龙在接受《证券日报》记者采访时表示,啤酒行业的品牌价值不像白酒那么突出,所以过去几年表现一般,但是从长期来看,行业龙头还是有一定投资价值的,可以保持关注。

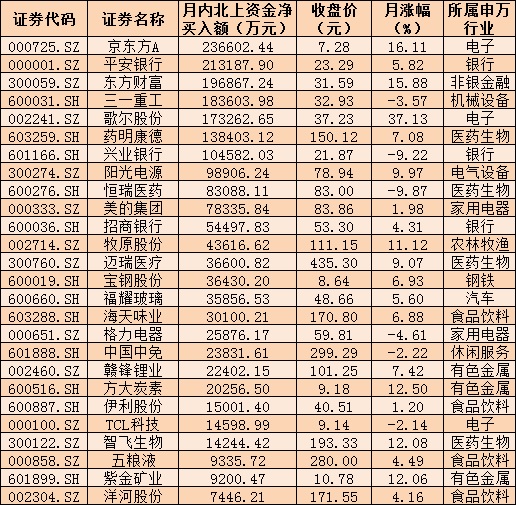

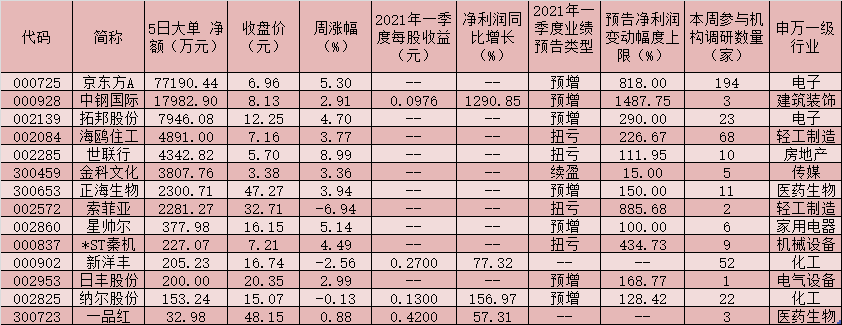

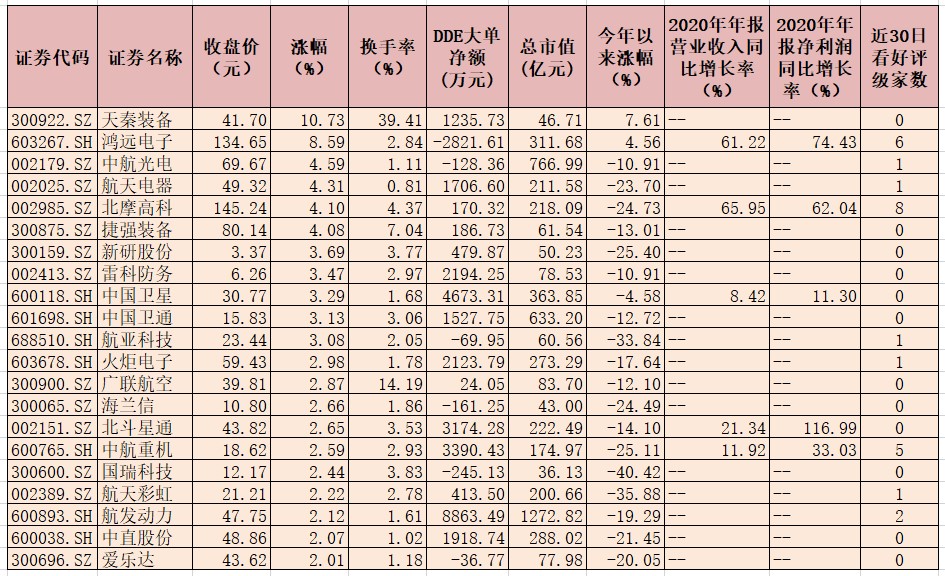

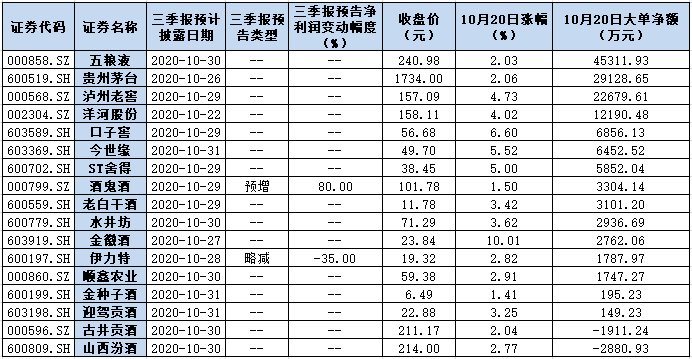

表:啤酒股市场表现一览

(吴珊)