“景气确定”、“批价坚挺”、“需求回暖”......经过9月份的调整,白酒股再度扬眉吐气,从密集发布的研报中可见,机构对白酒股预期较好。

《证券日报》记者统计发现,10月份以来的8个交易日中,包括华创证券、国开证券、国海证券、申万宏源等在内的16家券商发布26份研报看好白酒股后市机会。

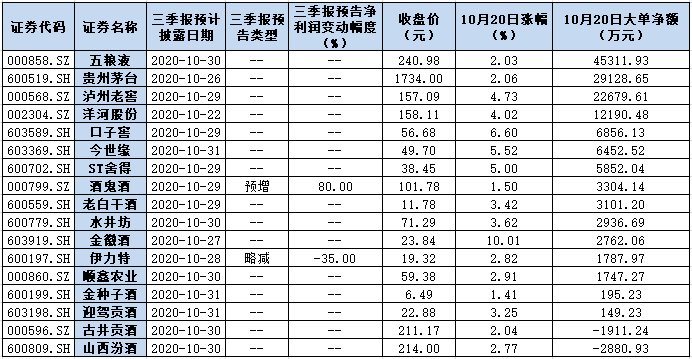

而白酒股也不负众望,在沪深两市股指“踏步盘整”之际,表现活跃亮点频现,仅从10月20日来看,截至收盘,17只可交易的白酒股均实现不同程度的上涨,金徽酒和ST舍得强势涨停,口子窖、今世缘、泸州老窖、洋河股份等个股涨幅也均在4%以上。其中,泸州老窖、金徽酒、洋河股份等3只个股股价均创年内新高,而泸州老窖盘中更是以157.58元的股价创出历史新高。

中泰证券认为,首先从旺季可以看出,国内消费氛围已基本恢复,预计四季度白酒动销仍将维持良性势头,其次按照往年经验在淡季控量之下名酒价格有进一步上行动力,继续看好高端酒淡季价格表现。标的方面,继续重点推荐贵州茅台、五粮液、泸州老窖、古井贡酒、今世缘,关注口子窖、洋河股份等公司改善机会。当前进入三季报业绩验证阶段,关注业绩超预期带来的投资机会。

可以看到,嗅觉敏锐的大单资金也开始积极布局。10月20日,白酒板块大单资金净流入13.97亿元。其中,16只个股获大单资金青睐,五粮液、贵州茅台、泸州老窖、洋河股份等4只个股大单资金净流入均超亿元,分别为4.53亿元、2.91亿元、2.27亿元、1.22亿元,而这4只个股合计吸金就达10.93亿元。

对此,私募排排网资深研究员刘有华接受《证券日报》记者采访时表示,临近年底,白酒进入了消费旺季,其次,叠加产品涨价的预期,使得白酒行业一直处于高景气度,而且资金介入力度非常大。综合而言,白酒板块依旧是机构资金的重点配置对象,四季度有望继续走强,总体应该呈现出的是慢牛走势。

投资标的选择方面,浙商证券建议关注消费升级叠加集中度提升两大逻辑,坚持1+1>2择股法则(净利润三年翻番+估值性价比高=未来获得超额收益确定性较高)。短期看,推荐关注2020年三季度业绩将超预期的标的:泸州老窖、ST舍得、水井坊、山西汾酒、酒鬼酒;中长期看,推荐关注业绩确定性较强的五粮液、贵州茅台、泸州老窖;未来三年利润有望翻番、估值具一定性价比的今世缘、洋河股份、金徽酒。另外,关注基本面优秀,成长势头强劲的山西汾酒、古井贡酒等优质标的。

刘有华认为,行业龙头个股股价的空间瓶颈已经较低,想象空间非常有限,所以可以重点关注二线绩优白酒个股,以中等市值为主。

与此同时,奶酪基金经理庄宏东也较为谨慎,他提示,“从竞争格局、现金流情况等维度来看,高端白酒未来的确定性是比较强的,有较强的抗风险能力,受到资金追捧,资金聚集度较高,这也导致白酒行业的估值整体偏高。从风险收益比的角度,我们对白酒持谨慎态度,建议持有观察,不宜盲目追高。”

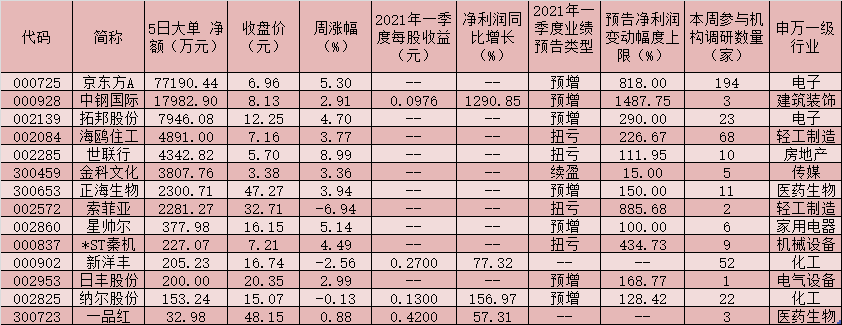

表:17只可交易的白酒股市场表现一览

(吴珊)