原标题:储能板块回调 机构看好未来市场空间

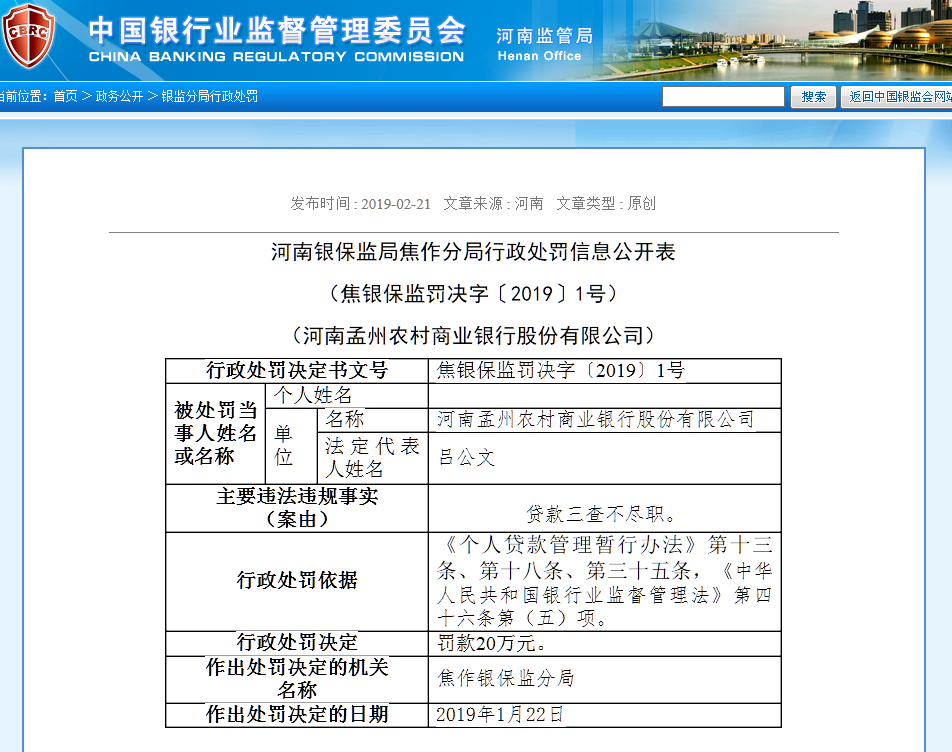

2017-2025年国内储能锂电池出货量及预测(单位:GWh) 数据来源:GGII,山西证券

今年以来,新能源赛道震荡调整,储能板块出现明显回调。Wind数据显示,截至1月25日收盘,储能概念指数收跌3.25%,35只成分股中,只有新宙邦小幅上涨1.19%;其余34只均不同程度收跌,易事特、鹏辉能源、盛弘股份等多只个股跌超5%。

从近一个月(2021年12月25日至2022年1月25日)市场表现来看,35只成分股中7只上涨28只下跌,平均收益率为-6.23%。其中,锦浪科技上涨21.33%,德业股份上涨15.13%,林洋能源跌22.18%,国轩高科跌19.66%,雄韬股份跌19.40%,另有亿华通-U、派能科技、亿纬锂能等多只个股跌超10%。

中长期来看,在我国“双碳”目标指引下,未来在构建以新能源为主体的新型电力系统过程中,储能将成为重要技术支撑,机构认为储能市场空间增长性明确。德邦证券表示,能源革命驱动储能需求增加,储能将成为未来的超级赛道。

根据能量存储形式的不同,广义储能包括电储能、热储能和氢储能三类。按照不同存储原理又分为电化学储能和机械储能两种技术类型。其中,电化学储能主要包括锂离子电池、铅蓄电池和钠硫电池等。当前阶段,电储能是主要的储能方式,其产业链包括上游原材料,中游部件制造,以及下游系统运营与应用等。

储能系统成本主要由电池和变流器构成,电池方面构成比例更重。目前,以磷酸铁锂为主要技术路线的动力锂电企业,由于其在技术、成本和产能上取得一定程度发展,正成为储能装机的主要力量。山西证券预测,未来5年,我国新型储能的装机规模将有10倍的增长空间。GGII(高工锂电)数据显示,随着政策对新型储能支持力度加大、电力市场商业化机制建立、储能商业模式清晰、锂电池成本的持续下降,预测2025年国内储能锂电池出货量将达到58GWh,市场规模超过550亿元。其中,作为主要应用领域的电力储能锂电池“十四五”期间累计出货量将超过60GWh。

今年1月份以来,先后有多家上市公司在互动平台披露储能业务的布局进展情况。欣旺达表示,公司储能业务是以锂电池储能集成及应用技术为核心,专注于电网储能、工商业储能、家庭储能、网络能源以及综合能源服务业务。东方日升表示,目前公司储能板块已有“光储直柔”相关技术应用并小批量出货。圣阳电源表示,新能源储能业务为公司“十四五”发展战略重点,面对能源转型发展契机和机遇,公司聚焦智慧储能,未来计划做大做强储能业务。

机构认为,随着政策端发力、技术进步以及产品的不断更新,储能产业链各环节的成本有望呈下降趋势,进而带动整个储能产业链景气度上行。安信证券认为,从国家的顶层设计到地方省市出台的政策,储能成为目前解决能源变革的重要手段。2022年是储能的订单放量年,率先拿到订单的企业有望占据先发优势。具备订单获取能力及规模扩张能力的企业,有能力迎接市场进一步扩容。国海证券认为,储能市场需求确定,看好受益于电化学储能增长预期的磷酸铁锂电池龙头企业,以及储能变流器相关企业。(□记者 高伟 北京报道)