原标题:节前资金谨慎 A股中长期向上趋势不改

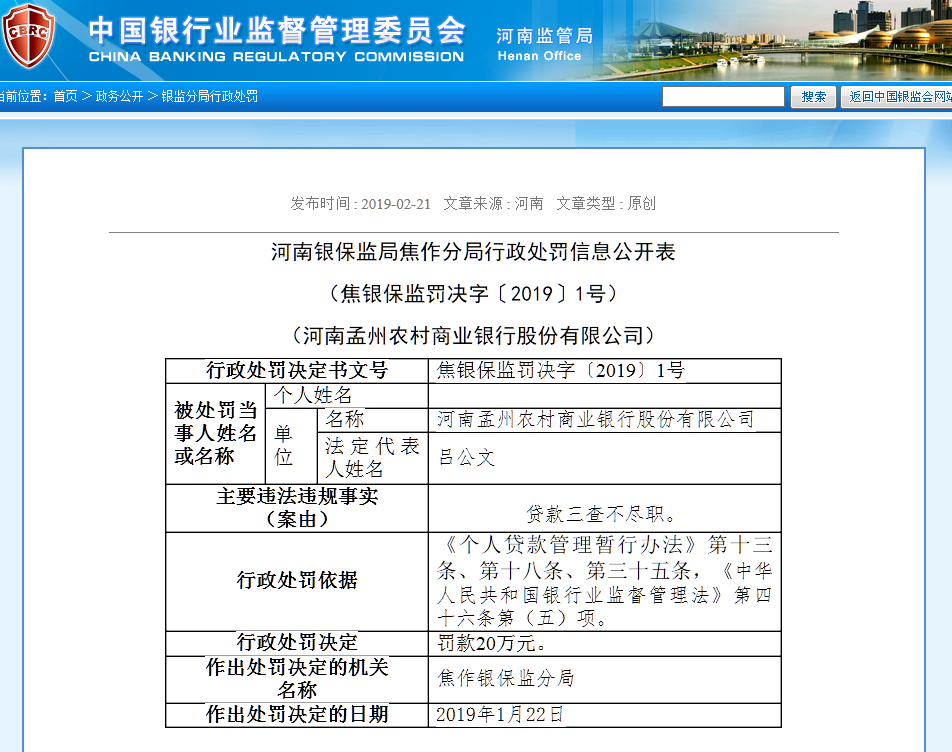

去年四季度GDP环比增速回升 数据来源:Wind,中银证券

自去年12月以来,连续震荡调整的A股市场令不少投资者有些“无所适从”。1月25日,A股主要指数迎来明显回调,创业板指跌破3000点大关。业内人士指出,对海外风险的担忧以及市场对实体经济增长压力的部分预期共同促使节前资金偏向于谨慎。

尽管市场气氛较为低迷,但业内人士认为,市场基本面无忧,中长期看,我国经济长期向好的基本面没有变,新增长点将不断涌现。未来随着外资持续流入和国内长期资金加速入市,A股市场仍然具备长期向上的动力。

多因素致节前资金谨慎

截至25日收盘,上证指数、深证成指、创业板指分别下跌2.58%、2.83%和2.67%,创业板指跌破3000点大关,收报2974.96点,两市上涨个股不足300家。Wind数据显示,三大指数2022年以来跌幅分别达到5.68%、7.90%和10.47%,申万31个行业指数中,共有7个年内跌超10%,29个行业处于下跌状态。

“市场对海外风险的担忧是原因之一。”川财证券首席经济学家陈雳对《经济参考报》记者表示,美联储加息预期升温、美债收益率攀升、欧美股市大幅回落等因素都使得节前资金偏向于谨慎,部分内资选择了持币来短期规避海外风险传递。

“近段时间的降息操作也反映出未来实体经济上行所遇到的压力。应该说,央行的系列措施是及时的、恰当的,但市场有自己的理解和预期。尽管此前公布经济数据表现不错,市场仍预期实体经济未来或面临前高后低的压力。”申银万国证券研究所首席市场专家桂浩明告诉《经济参考报》记者,短期市场情绪仍较为谨慎,这也制约了目前行情的展开。

总体而言,我国经济基本面依然稳健。近期国家统计局公布数据显示:2021年,我国国内生产总值(GDP)为1143670亿元,按不变价格计算,比上年增长8.1%,完成了全年6%以上的经济发展预期目标,两年平均增长5.1%。此外,相比2020年负增长,2021年社会消费品零售总额以12.5%的增幅突破44万亿元大关。

国家统计局局长宁吉喆指出,面临复杂严峻的经济环境,我国经济长期向好的基本面没有变,构建新发展格局的有利条件没有变,新的经济增长点将不断涌现。数据显示,2021年,全社会研究与试验发展(R&D)经费支出比上年增长14.2%,增速比上年加快4个百分点,延续了“十三五”以来两位数以上的增长态势;研发经费支出与GDP之比达到2.44%,比上年提高0.03个百分点。

A股中长期向上动力不减

“坚持稳字当头,切实维护资本市场平稳健康发展。”中国证监会在2022年系统工作会议中指出,加强宏观研判和政策协调,健全风险预防预警处置问责制度体系。稳步推动中长期资金入市,促进投融资总体平衡和协同发展。健全资本市场预期引导机制,为市场平稳运行营造良好环境。

尽管短期面临多重因素冲击,市场情绪较为低迷,但从中长期视角来看,业内人士仍对A股市场表示乐观,认为经济下行压力属于阶段性因素,未来随着外资持续流入和国内长期资金加速入市,A股市场长期向上动力依然存在。

陈雳表示,中央经济会议对于2022年的定调是“稳增长”,从近期央行讲话和专项债下发力度来看,全年财政政策和货币政策预计都将持续发力,对宏观经济构成基本支撑。在此背景下,对于A股市场持偏乐观的态度。

不少外资金融机构也从中长期视角表达了对A股市场投资价值的认可。“从业绩增速和估值的角度来看,A股核心资产仍具有比较强的吸引力。”富达国际中国区股票投资主管、基金经理周文群表示,“这也是外资自2015年以来持续流入的原因,相信这一情况将会持续。”在她看来,经济企稳迹象凸显,预计2022年A股市场稳中有进,仍有较多的投资机会。高盛首席中国股票策略师刘劲津也认为,未来中国市场股票的回报依然可期,推动力不是靠盈利的增长,而是靠估值的提升。“跟全球股票和美国做比较,A股估值已经比较有吸引力。”

北向资金近期表现与A股市场也呈现出“越跌越买”态势。自1月14日至24日,北向资金连续7个交易日维持净买入。今年1月,北向资金净买入金额已达427.25亿元,自2020年11月开始连续15个交易月保持净买入。“外资方面相对而言更注重长线投资,对于短期‘择时’没有那么看重,会在估值合理时逐步买入。”陈雳表示。

中信证券认为,数据显示经济下行压力最大时点已过,但对政策依赖性依然较强,地方“两会”显示各地以投资稳经济的趋势明显,而货币先行发力超预期后,其他部委和地方的政策正在形成合力,“政策底”已经明确。其次,高位抱团瓦解诱发的情绪宣泄接近尾声,市场短期调整既偏离货币宽松趋势,也偏离政策支撑的基本面趋势,内外资金行为分化亦是佐证,“情绪底”即将到来。最后,随着稳增长主线共识的不断提高,预计市场资金将恢复流入,“市场底”渐行渐近。(□记者 罗逸姝 北京报道)