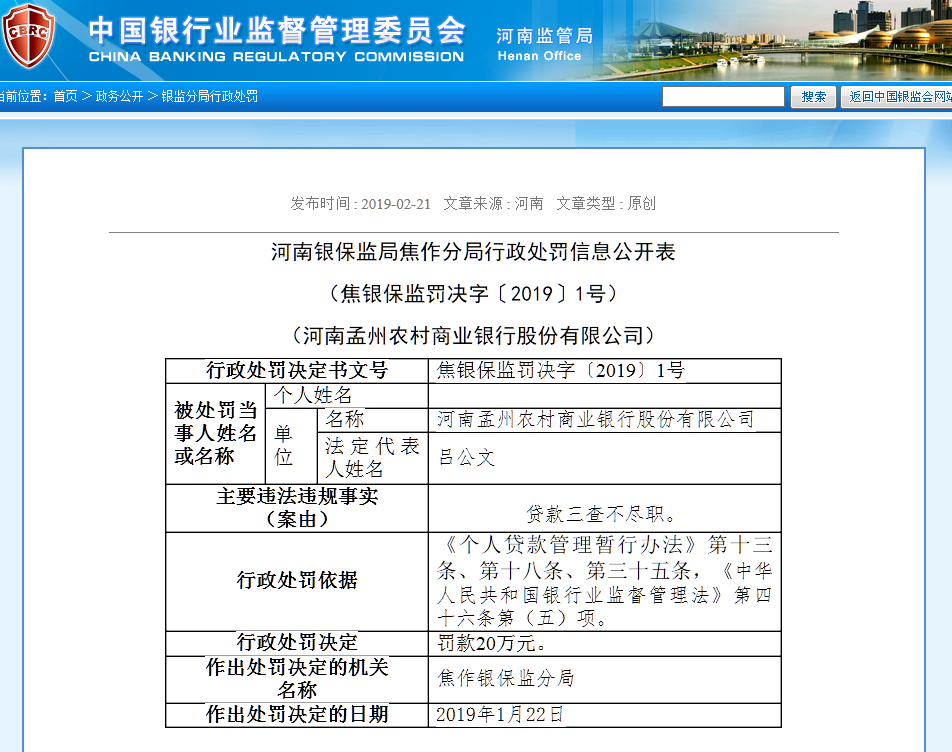

原标题:新研股份收关注函要求说明是否涉及财务造假

4月25日,深交所向新研股份下发关注函,要求公司说明会计差错更正对公司有关年度净资产、净利润的具体影响,以及公司是否存在规避退市风险警示或退市的情形,并说明公司股票是否存在被实施退市风险警示的风险。

日前,新研股份分别披露了“会计差错更正公告”“预期信用损失率变更公告”“会计估计变更公告”。其中,会计差错更正公告显示,公司拟就2020年度财务报表部分数据进行追溯重述;预期信用损失率变更公告显示,公司拟就应收账款和合同资产的预期信用损失率进行调整,起始日为2019年1月1日;会计估计变更公告显示,公司拟变更部分固定资产折旧年限,起始日为2022年1月1日。

根据公告,本次会计差错变更涉及2020年度财务报表多个会计科目,未涉及资产负债表的期初数据。其中,2020年末归属于母公司股东权益合计由15.40亿元更正为5.31亿元;2020年度营业收入由11.05亿元更正为9.26亿元,净利润由-25.58亿元更正为-7.03亿元;信用减值损失、资产减值损失分别由4.05亿元、17.80亿元分别更正为1.94亿元、2.16亿元。

关注函要求公司核实说明公司2020年度信用减值损失、资产减值损失分别较原披露数减少2.11亿元、15.64亿元,净利润较原披露数增加18.55亿元,但2020年末净资产较原披露数大幅减少10.09亿元的原因及合理性。同时,说明公司本次会计差错更正所涉及的具体事项,是否涉及虚增收入、净利润、净资产等财务造假情形;本次会计差错更正是否已完整反映有关事项的影响,公司是否仍需调整2020年初以及之前年度的财务数据,如是,说明所涉及的具体年度、会计科目、影响金额。此外,关注函要求公司结合相关情况,说明股票是否存在被实施退市风险警示的风险,如是,按照有关规定进行信息披露。(□记者 高伟 北京报道)